退休,退憂?

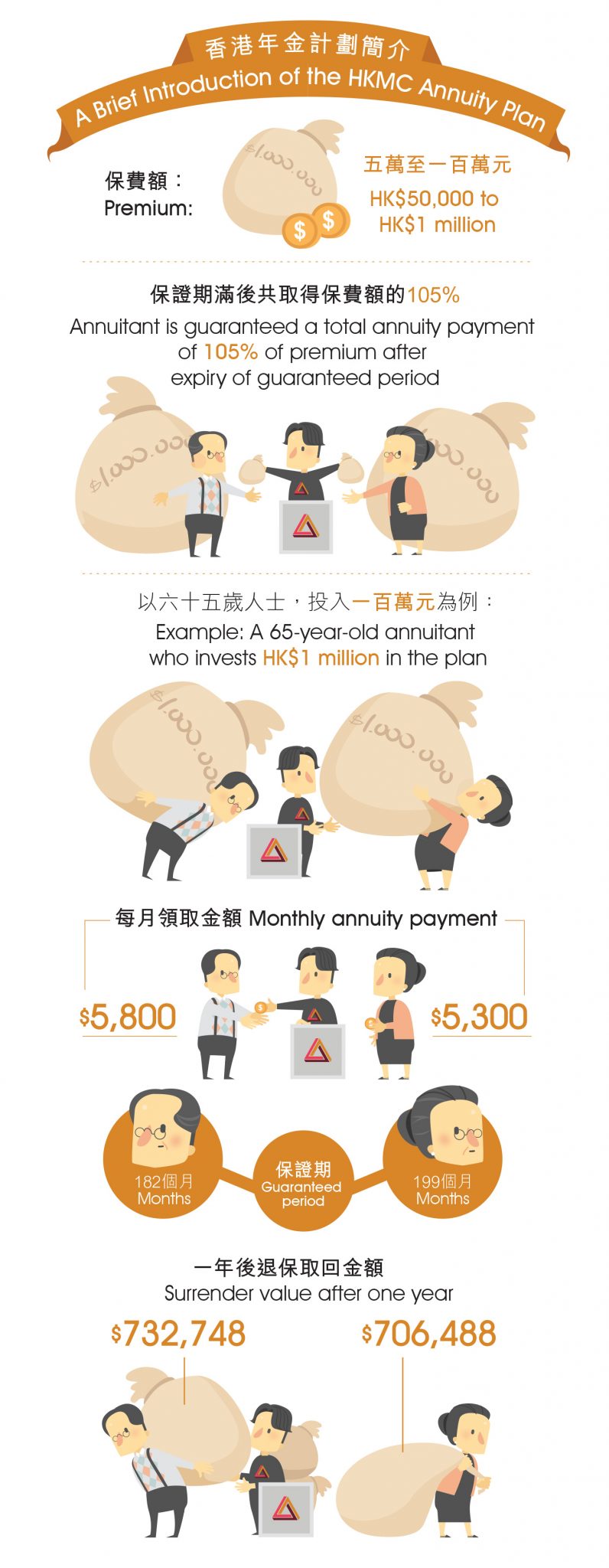

經過一年多的宣傳,政府於上月5日正式推出首項公共年金──香港年金計劃(圖一),年滿六十五歲的香港永久居民,只要繳付一筆過金額,即可每月獲發固定年金,直至終老,自製「長糧」,生活無憂云。香港年金計劃首次發行的額度為一百億元,供市民認購。為增加年金計劃的吸引力,申請長者生活津貼時,年金面值不計作資產。

年金計劃實為另類人壽保險,不同之處是後者每月繳付特定金額,累積至一定年期才一次取回;年金則剛好相反,先付整筆金額,再分期取回。年金不是甚麼新事物,在外國早有,政府現在才設公共年金,會不會是姍姍來遲?認購年金又是否划算?

後來或可居上

金融學系陳偉森教授是大學教職員公積金(1995)計劃及「丙」類計劃的成員受託人,長期研究退休保障,並參與政府的年金研究,2016年完成了「如何增加香港中年人對年金的需求」研究報告。陳教授說:「就設立時間來說,香港無疑是落後了。從另一角度來看,卻不一定不是好事。像台灣和日本便早早設立公共年金,但面對人口嚴重老化,台灣年金基金瀕臨破產,不得不削減年金金額,社會嘩然,反對和抗爭不絕。在日本,年金入不敷支的問題亦逐漸浮現。香港汲取前人經驗,有助設計更周全的年金計劃。

「政府在2000年推出強積金計劃,累積了相當數額,市民承接了強積金所得,大可用以投資年金,時機是合適的,也算是一個強積金後續。」

疑問與限制

從年金每月發放金額來算,其回報率是4%,陳教授認為合理。不過,回報率是取決於本金和環球市場投資環境。他估計年金計劃汲納的款項將交由外匯基金代為投資,這樣問題來了,當投資失利,年金依然要定期發放,可是本金減少又會影響回報,形成惡性循環。環球金融市場在今年上半年相當波動,香港金融管理局公布第二季錄得七十七億元的虧損。「香港年金公司由政府持有,固然不會破產,但當有嚴重虧損,如何解決?由公帑補貼?政府未有清楚交代。」

市民對年金的認受性,也讓陳教授存疑。以安老按揭為例,自2011年推出以來,截止今年6月底,成交個案只是二千六百多宗,未算受歡迎。他說:「我在2005年開始研究時,香港還未有私營的年金,是近年開始才陸續有保險公司開拓年金市場。」據保險業監管局的數據顯示,今年首季新造的私營年金保費近二十五億。「參與年金計劃人數是關鍵因素,要是認受性低,認購反應不熱烈,本金和回報吸引力會跟着下降。」

此外,香港年金計劃只供個人認購,陳教授表示:「若一對年齡分別為六十八及六十五的夫妻,有一百萬元可供認購年金,現時的機制下,他們必須分別認購,怎樣分配?在成熟的年金市場設有存活者年金,夫妻合併認購,一方身故後,另一方仍可繼續獲發年金至身故。」

通脹蠶食

替代率是指退休後收入佔退休前的百分比,替代率愈高,退休後生活也自然較寫意。不計算醫療開支,一般而言,四至六成已經不俗。陳教授解釋:「以月薪一萬五千元計算,每月五千餘元的年金只有三成多,着實不足。

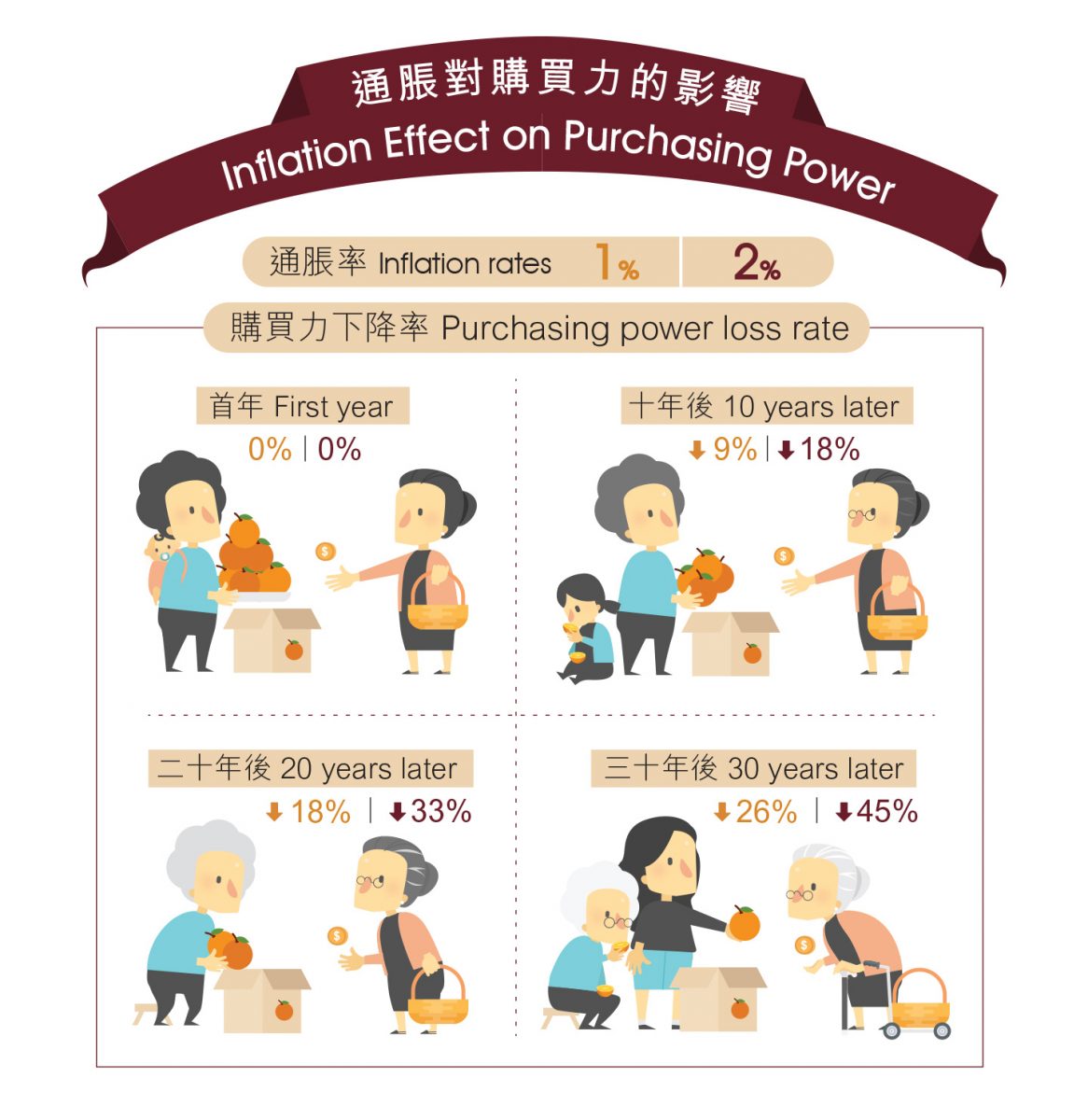

「別忘了年金是定額發放,不會隨通脹而增。由1987至2017年間,香港的通脹率約1.2%。長者每月領取的金額不變,購買力便隨之下降。假設一位六十五歲女士認購一百萬元年金,通脹率分別以1%和2%計算,三十年後,她所領取的五千三百元,購買力分別下降26%及45%,即等於現值三千九百二十二元及二千九百一十五元(圖二)。」換言之,年金計劃年期的確是夠「長」,但「糧」則未必足夠。

專家的建議

總括而言,陳教授認為年金的設立是個好開始,提醒市民及早為退休做好準備。他強調:「不要過於側重年金,以為有了它便可解決所有問題,每人的需求不同,要按期望退休年齡、預期壽命、身體狀況、預期生活方式和水平、醫療開支、收入來源、資產淨值及現金流、理財能力和知識、進取程度、居住地點、通脹率及市場利率波動等一籃子因素來衡量。」正如香港年金公司在宣傳結尾時亦不忘提醒市民,不宜將所有現金投入年金計劃。

陳教授坦言:「要是我已年屆六十五,會認購年金,因為自忖身體健康。然而,這是個人的決定。有意認購者需仔細衡量,或找理財顧問協助。」

討論應對退休方案之餘,擔任大學公積金計劃成員受託人近七年的陳教授有感而發道:「我發覺好一部分同事見有大學代為管理,便對自己的公積金置諸不理。可是,退休後始終也是由自己管理的,故我鼓勵大家不妨多了解基本理財知識,為自己制訂合適的退休計劃。」

他寄語同事:「規劃退休是越早越好,年輕時大可先定大方向,再作長線投資,每五或十年檢討及修訂。待四十歲後,開始思考要怎樣的退休生活,大可不必作詳細規劃,但絕不忽略規劃的需要,因為選取合適投資和取得回報都需要時間的。」

C.F.

本文出自《中大通訊》第521期(2018年8月)