中國併購市場對透明度之重視

一項對中國市場進行的研究發現,投資者會獎勵併購活動資料披露更具透明度的公司

企業在追求業績的過程中,併購可以是一種威力強大的手段。若是操作得當,成功的併購交易將帶來許多協同效應,包括提供進入新市場和吸納人才的渠道,以及令業務更多元化以應對市場波動。全球各地的企業每年耗資逾2萬億美元進行收購活動。但與此同時,它們亦附帶著巨大的風險,過去的研究顯示其失敗率高逹70%至90%。

一子錯滿盤皆落索。企業能採取什麼措施來增加其在併購活動中的成功機會?這是研究報告《企業併購交易資訊透明度及其回報:來自中國之證據》希望解答的問題。它嘗試分析企業在向市場發佈併購交易資訊時所展現的透明度,會否影響它們在市場上的回報。

該報告由香港中文大學(中大)商學院會計學院教授楊丹青,與香港恆生大學副教授葉穎諭、助理教授王之辰,以及河南大學副教授劉貝貝合作撰寫。他們的研究發現,在併購交易中資訊披露透明度較高的公司會獲市場獎勵,股價表現會較理想。

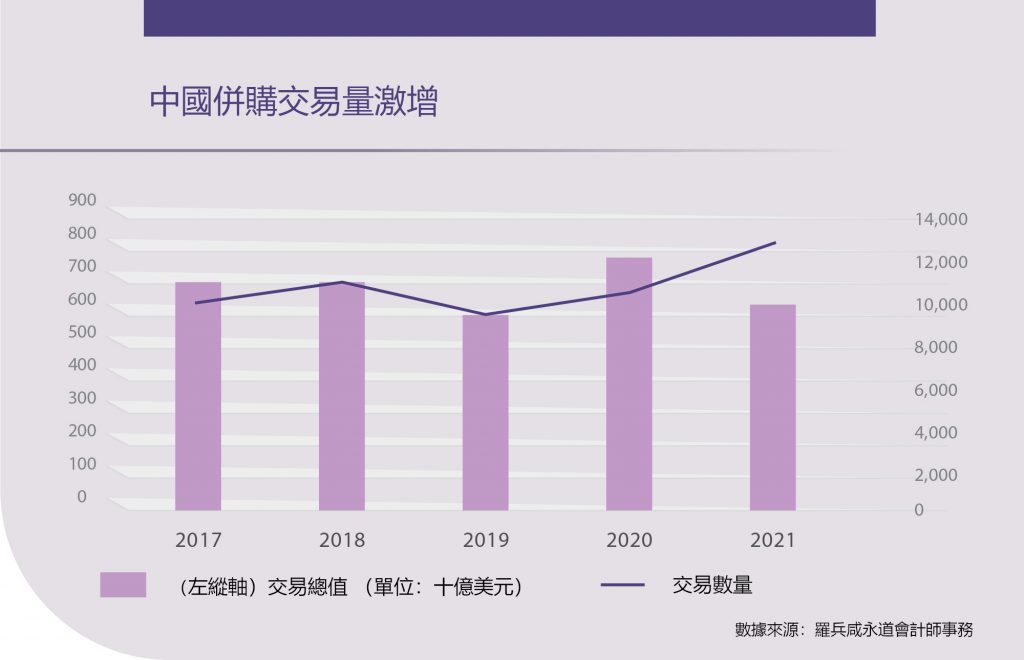

中國併購交易日見頻繁

隨著市場持續改革開放、法規鬆綁、科技進步,以及產業整體質素有所提升,中國的併購活動迅速增加,研究團隊亦因此選擇了中國作為研究對象。據羅兵咸永道會計師事務所的資料顯示,中國在2021年錄得近13,000宗併購交易,較2017年增加30%。研究人員特意審視了併購交易買方公司的股市回報,而非收購合併後組成的實體之回報,因為在中國的大多數交易涉及收購未有上市、沒有提供定價資料的私營公司。

楊教授和她的合著者集中於研究2006年至2016年間中國併購活動的數據。他們分析了逾二千宗併購交易中企業的異常回報(股票實際回報及預期回報之間的差異),以檢視這與一籃子反映企業透明度的指標有何關聯。他們發現,一家公司披露資訊的透明度,與宣佈併購前後股價表現有著明顯且正面的關聯。具體而言,透明度每提高一個單位,會使異常回報在五天內上升1.2%。

投資者對企業代理人的憂慮

研究人員推論,這種關聯的成因是,在缺少適切的誘因和監督的情況下,企業管理層作決策時未必總會以股東的最大利益為目標,這可體現於他們推動能使個人財富變得更豐厚,但會令公司價值受損的併購項目。

另一方面,企業充分披露有用信息有助於股東知悉管理層進行的併購是否能提高公司的價值,從而降低投資者風險。當一家公司在披露資訊方面具較高透明度時,還有利於投資者選擇更有能力、更能為公司增值的企業管理人員。

此外,在制度環境較弱的省份,往往存在對投資者保護不足或企業管治標準不嚴格等因素,研究人員推斷,上述的「代理人」問題應會更為嚴重。楊教授表示: 「我們以一個省份的市場化程度代表其制度發展水平,發現在制度環境較薄弱的省份,資料披露透明度與併購回報之間的這種關聯確實更為明顯。」

她補充指,由於缺乏良好制度環境或會為企業進行破壞價值的併購活動製造誘因,所以有理由預期,投資者會獎勵在披露併購交易資訊方面更具透明度的企業。

「是次研究結果讓我們知道,在中國的投資者對於併購過程中的代理人問題存在明顯的憂慮,而他們視信息披露具透明度為一個解決方法,」楊教授道。

機構投資者或國家作為股東的影響

他們還發現,對於機構投資者持股比例較低的企業而言,披露透明度與股市表現之間存在更緊密的關聯。機構投資者一般比散戶投資者掌握較多資訊,且擁有更多可支配的資源,他們被認為對公司的企業管治行為具正面影響,並有助於減少代理人的問題。

最後,研究人員審視了國有企業的情況。國有企業被普遍認為更容易出現代理人問題,而且較市場上其他企業欠缺資訊透明度,因為它們沒有強烈市場主導的動機去持續發放可靠資訊,卻同時享有獲得資本和商機的特權。

結果顯示,相對於非國有企業,資訊透明度對併購交易中作為買方的國企所產生的正面效應更為明顯,這與是次研究的其他發現相吻合。

楊教授指出,此項研究的結果亦可能用於其他在制度特徵上與中國相似的新興市場。她表示: 「隨著中國持續開放其市場,中國企業亦在全球迅速擴張和發展,我們的研究結果能使國際投資者及監管機構對中國併購市場有更深入的了解。」