退休,退忧?

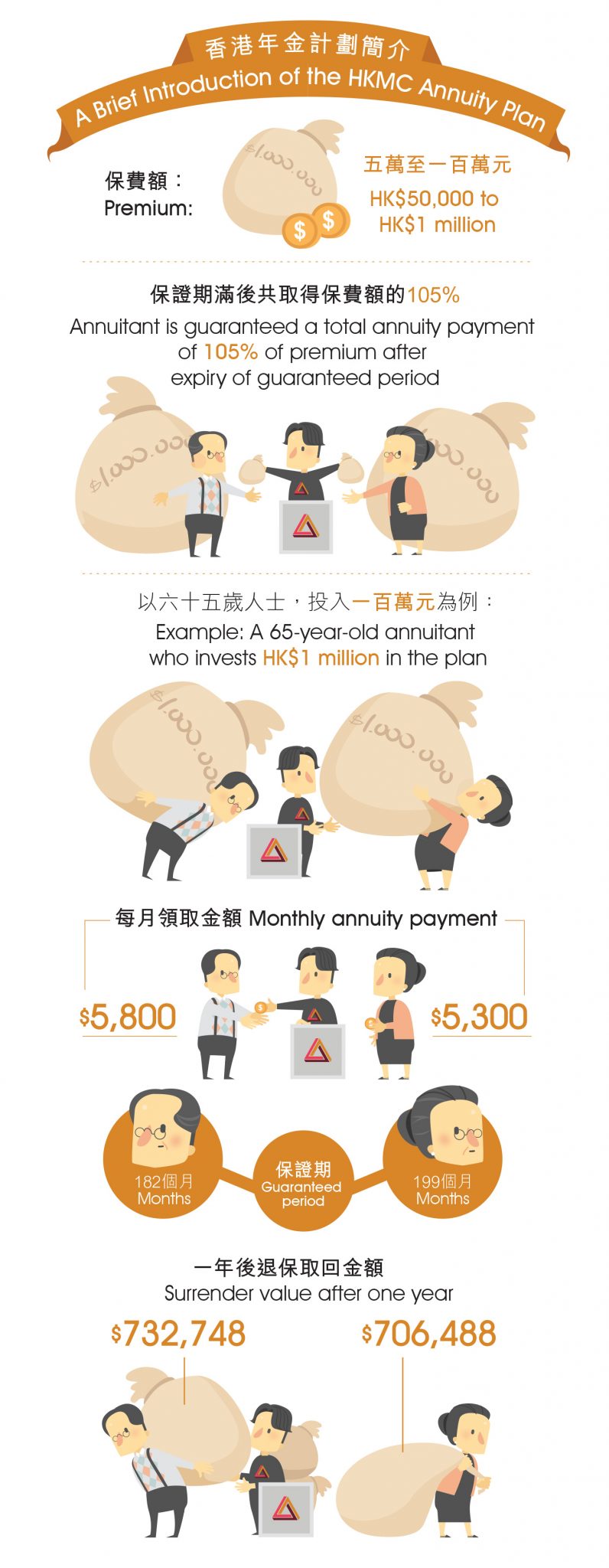

经过一年多的宣传,政府于上月5日正式推出首项公共年金──香港年金计划(图一),年满六十五岁的香港永久居民,只要缴付一笔过金额,即可每月获发固定年金,直至终老,自制 “长粮”,生活无忧云。香港年金计划首次发行的额度为一百亿元,供市民认购。为增加年金计划的吸引力,申请长者生活津贴时,年金面值不计作资产。

年金计划实为另类人寿保险,不同之处是后者每月缴付特定金额,累积至一定年期才一次取回;年金则刚好相反,先付整笔金额,再分期取回。年金不是什么新事物,在外国早有,政府现在才设公共年金,会不会是姗姗来迟?认购年金又是否划算?

后来或可居上

金融学系陈伟森教授是大学教职员公积金(1995)计划及 “丙” 类计划的成员受托人,长期研究退休保障,并参与政府的年金研究,2016年完成了「如何增加香港中年人对年金的需求」研究报告。陈教授说:「就设立时间来说,香港无疑是落后了。从另一角度来看,却不一定不是好事。像台湾和日本便早早设立公共年金,但面对人口严重老化,台湾年金基金濒临破产,不得不削减年金金额,社会哗然,反对和抗争不绝。在日本,年金入不敷支的问题亦逐渐浮现。香港汲取前人经验,有助设计更周全的年金计划。

“政府在2000年推出强积金计划,累积了相当数额,市民承接了强积金所得,大可用以投资年金,时机是合适的,也算是一个强积金后续。”

疑问与限制

从年金每月发放金额来算,其回报率是4%,陈教授认为合理。不过,回报率是取决于本金和环球市场投资环境。他估计年金计划汲纳的款项将交由外汇基金代为投资,这样问题来了,当投资失利,年金依然要定期发放,可是本金减少又会影响回报,形成恶性循环。环球金融市场在今年上半年相当波动,香港金融管理局公布第二季录得七十七亿元的亏损。“香港年金公司由政府持有,固然不会破产,但当有严重亏损,如何解决?由公帑补贴?政府未有清楚交代。”

市民对年金的认受性,也让陈教授存疑。以安老按揭为例,自2011年推出以来,截止今年6月底,成交个案只是二千六百多宗,未算受欢迎。他说:“我在2005年开始研究时,香港还未有私营的年金,是近年开始才陆续有保险公司开拓年金市场。” 据保险业监管局的数据显示,今年首季新造的私营年金保费近二十五亿。"参与年金计划人数是关键因素,要是认受性低,认购反应不热烈,本金和回报吸引力会跟着下降。”

此外,香港年金计划只供个人认购,陈教授表示:“若一对年龄分别为六十八及六十五的夫妻,有一百万元可供认购年金,现时的机制下,他们必须分别认购,怎样分配?在成熟的年金市场设有存活者年金,夫妻合并认购,一方身故后,另一方仍可继续获发年金至身故。”

通胀蚕食

替代率是指退休后收入占退休前的百分比,替代率愈高,退休后生活也自然较写意。不计算医疗开支,一般而言,四至六成已经不俗。陈教授解释:“以月薪一万五千元计算,每月五千余元的年金只有三成多,着实不足。"

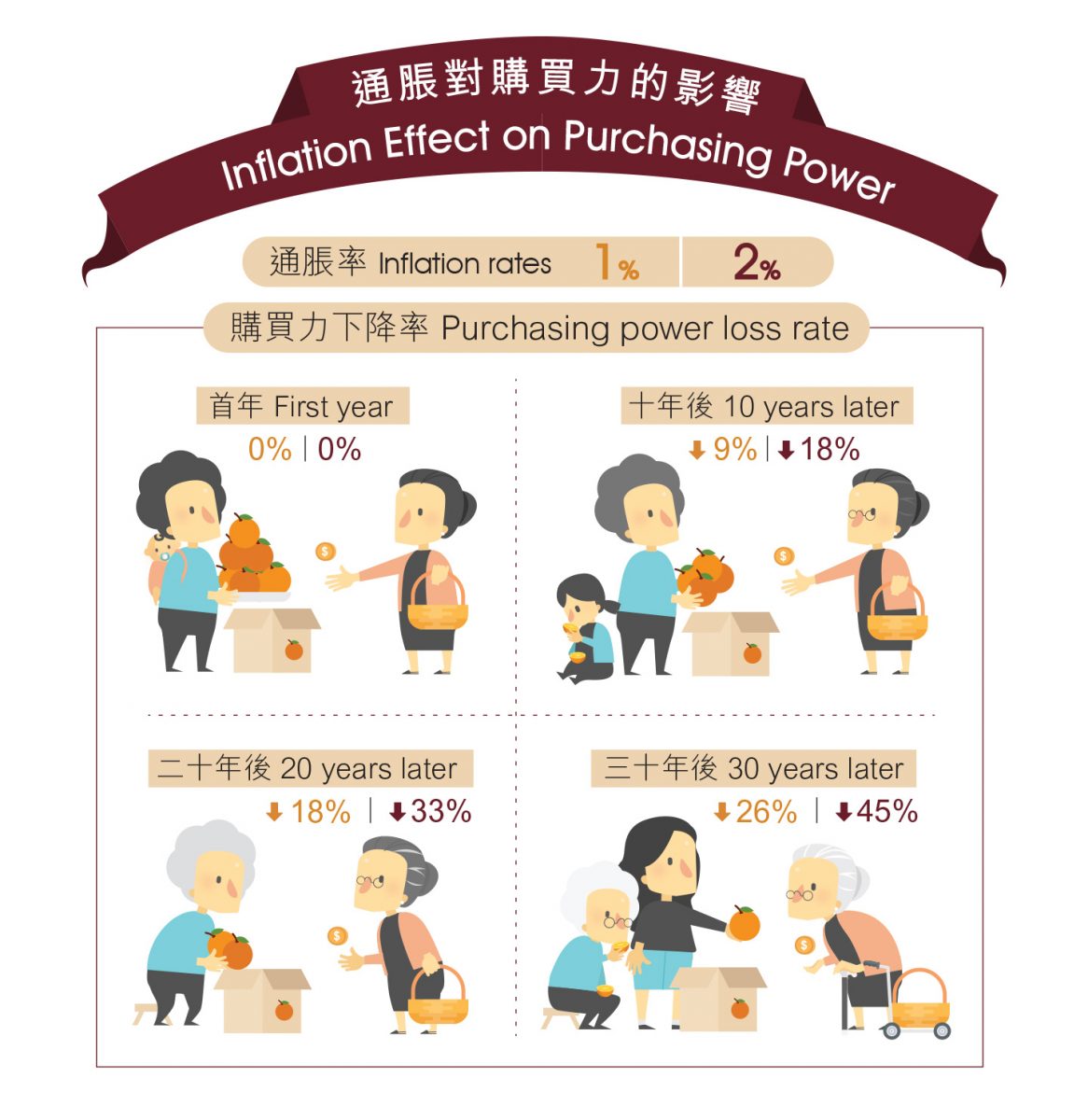

“别忘了年金是定额发放,不会随通胀而增。由1987至2017年间,香港的通胀率约1.2%。长者每月领取的金额不变,购买力便随之下降。假设一位六十五岁女士认购一百万元年金,通胀率分别以1%和2%计算,三十年后,她所领取的五千三百元,购买力分别下降26%及45%,即等于现值三千九百二十二元及二千九百一十五元(图二)。” 换言之,年金计划年期的确是够 “长",但"粮"则未必足够。

专家的建议

总括而言,陈教授认为年金的设立是个好开始,提醒市民及早为退休做好准备。他强调:“不要过于侧重年金,以为有了它便可解决所有问题,每人的需求不同,要按期望退休年龄、预期寿命、身体状况、预期生活方式和水平、医疗开支、收入来源、资产净值及现金流、理财能力和知识、进取程度、居住地点、通胀率及市场利率波动等一篮子因素来衡量。” 正如香港年金公司在宣传结尾时亦不忘提醒市民,不宜将所有现金投入年金计划。

陈教授坦言:“要是我已年届六十五,会认购年金,因为自忖身体健康。然而,这是个人的决定。有意认购者需仔细衡量,或找理财顾问协助。”

讨论应对退休方案之余,担任大学公积金计划成员受托人近七年的陈教授有感而发道:“我发觉好一部分同事见有大学代为管理,便对自己的公积金置诸不理。可是,退休后始终也是由自己管理的,故我鼓励大家不妨多了解基本理财知识,为自己制订合适的退休计划。”

他寄语同事:“规划退休是越早越好,年轻时大可先定大方向,再作长线投资,每五或十年检讨及修订。待四十岁后,开始思考要怎样的退休生活,大可不必作详细规划,但绝不忽略规划的需要,因为选取合适投资和取得回报都需要时间的。”

C.F.

本文出自《中大通讯》第521期(2018年8月)