摩擦和偏差如何影響金融市場

在理想情況下,金融市場應該在資產價格準確、投資者消息靈通、管理者實現股東價值最大化的情況下運作,但事實證明並非如此。我們究竟可以如何提高市場效率?

在金融業金錢和財富的巨大誘惑下,許多人認為追求利潤是金融市場的唯一功能。不可否認,追求利潤是一種驅動力,但它僅僅是金融市場提供的重要功能所帶來的一種副產品。

個人和企業可以通過股票市場集資。擁有額外資源的家庭可以購買需要資金的公司的股票,然後公司向家庭返還股息。金融市場將這兩方聯繫起來。當公司升值時,家庭財富亦隨之升值。

「金融市場的整個過程就是資源配置的過程,」香港中文大學馮景禧金融學紀念教授、金融學系系主任舒濤說:「真正的問題是,我們如何能優化資源配置,或者說我們如何建立擁有理性經濟主體的高效、最優化的金融市場?」

高效的金融市場要求資產價格準確反映基本價值。理想情况下,投資者應該能夠利用所有資訊做出最優決策,使回報相對於風險水平最大化。同時,企業管理者可以採取最佳政策,最大限度地提高股東價值。遺憾的是,現實世界與理想相去甚遠。

在過去幾十年中,歷史記錄了許多導致股市泡沫、市場崩潰和金融危機的違規行為和差異。那麼,是什麼導致了這場動盪呢?在今年三月舉行的馮景禧金融學紀念教授就職演講上,舒教授以「金融市場的摩擦和偏差」為主題,揭示了削弱金融市場的因素。

資訊不對稱

透明度是高效市場的必要條件。如果沒有適當的資訊,投資者和利益相關者就無法對公司的金融資產(包括股票或債券)作出正確定價。這種不平衡被稱為資訊不對稱,在金融市場中可能導致非常嚴重的後果。

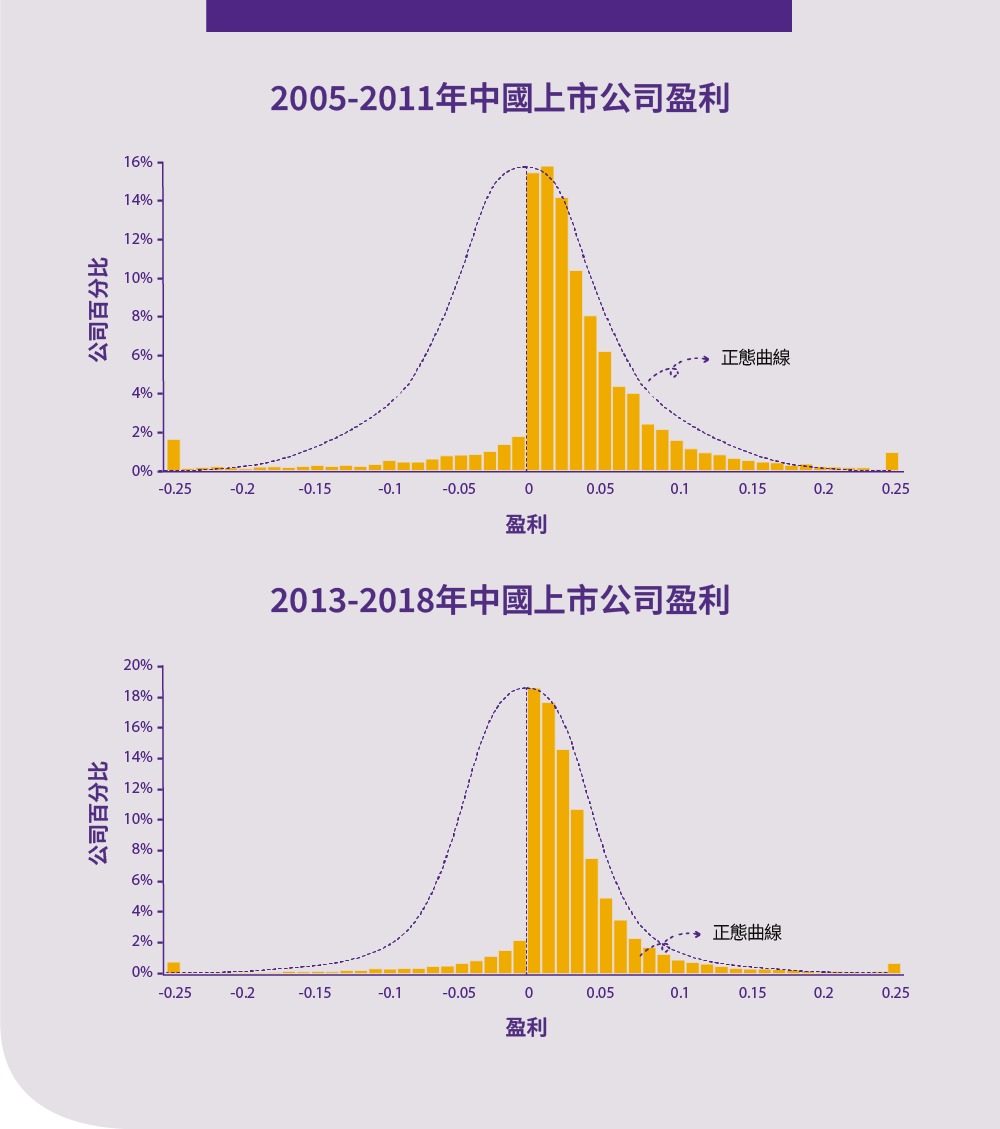

根據正態分佈(一種描述隨機變數所有可能值和可能性的概率分佈),接近均值的數據比遠離均值的數據出現得更頻繁。因此,正態分佈在作圖時呈現鐘形曲線,這也被稱為正態曲線。

然而,舒教授在 2019 年的研究中發現,2005 年至 2011 年中國上市公司的盈利偏離正態曲線。此外,舒教授對2013年至2018年(樣本期結束)的類似數據進行分析,發現結果基本一致,如圖所示。這說明近年來上市公司扭曲盈利的現象並無太大改善。

「如果我們將其與正態分佈進行比較,就會發現似乎存在缺失。」舒教授說:「這就是我們所說的收益不連續性。」

舒教授解釋說,這有兩種可能。中國公司的盈利可能具有不服從正態分佈的內在特徵,或者一些公司可能會操縱其盈利報告。雖然這種盈利不連續性在美國和其他發達市場同樣存在,但他觀察到在中國這種市場不連續性的程度要大得多。

「中國正在從發展中國家走向發達國家,因此我們必須經歷提高金融市場效率的過程,但我認為我們需要加快這一進程。」舒教授說:「因此,我很高興看到中國公佈了一系列加強對上市公司監管審查的規則,以重振投資者的信心。」

提高透明度

在另一篇題為《外部監管機構在併購中的作用 :來自美國證券交易委員會意見函中的證據》的研究論文中,舒教授及其合作研究人員表明,政府的積極干預是有幫助的。研究人員研究了美國證券交易委員會(SEC)的「意見函」程序,根據該程序,SEC要求公司在一定期限內澄清任何潛在問題。

研究發現,上述意見函程序成功減少了併購中的資訊不對稱,提高了市場效率。「目標是使市場更安全、更規範、更透明。」他說:「這絕對是一條正確的道路。」

另一篇題為《披露「其他事件」的遊戲:致個人投資者》的論文則探討8-K報告,該報告須由公司在發生併購、破產、首席執行官離職等重大公司事件時向SEC提交。該報告載有第 8.01條(「其他事件」),乃公司就其認為有必要向證券持有人報告的任何其他事件作出的自願披露。雖然SEC發佈了一份篇幅很長的詳細 8-K 報告提交規程,但 8.01 節只有 64 個字的說明。

「我們懷疑這可能會受到公司管理者的操縱,而且我們亦發現一些現象表明情況似乎確實如此。」舒教授說:「至少,一些公司似乎操縱了這些自願披露資料的口吻或情緒。」

研究發現,當公司需要在短期內暫時推高或推低股價時,即在高管拋售股票前推高股價,或當公司希望利用股票支付收購事項時,會更多地參與「其他事件」操縱。個人投資者更容易受到這種操縱的影響。「這並不令人驚訝,因為眾所周知,個人投資者不如機構投資者成熟。」

金融市場中行為偏差的例子: 贏家詛咒

傳統經濟和金融理論建基於理性假設,在該假設中,人的大腦就像一台超級電腦,可以處理所有已知資料,做出最佳決策。然而,這些理論並不能完全解釋金融市場中的許多現象。

例如,研究人員表明,從 1998 年到 2001 年,美國上市公司在收購中總共損失了 2,400 億美元。收購競標的贏家在併購後三年內的表現普遍比輸家差 24%。在題為《收購中的贏家詛咒?來自投資銀行估值分歧的證據》的論文中,舒教授及其合作研究人員深入研究了這一現象以及基於「贏家詛咒」的潛在解釋。

「眾所周知,競標者在併購中表現不佳。」舒教授說:「贏家詛咒可能是導致競標者在併購中表現不佳的原因之一,儘管這是否屬實仍存在爭議。」

1971 年,三位石油工程師在發現石油公司的投資收益出乎意料地低後,首次提出了「贏家詛咒」這種說法。石油公司通常僅憑自己的估計競投油田的鑽探權,而並不清楚油田的確切價值。中標後,公司發現油田的實際價值往往遠低於他們支付的價格。

工程師們隨後發表了一篇經濟學論文,宣稱這種不匹配乃由認知偏差造成。競爭激烈的競標環境使得沒有足夠知識的競標者相互動搖。地下石油的價值對所有競標者來說都應該是相似的,但競標者卻必須爭相出價以擊敗競爭對手。

舒教授說:「有人在競標中勝出,是因為他們出價過高,如果支付合理價格,他們就不會勝出。」

但如果在併購中只有一個競標者呢?舒教授舉例,說明「贏家詛咒」仍然可能發生,因為通常只有目標公司知道自己的實際價值。在這個例子中,如果目標公司接受出價,收購就會發生。舒教授指出,即使我們假定收購方能創造協同效應或相當於目標公司價值 50%的新價值,但如果收購方的出價被接受,收購方亦會蒙受損失。

「按照同樣的邏輯,只有出價過高,競標人才能獲勝。」舒教授說:「競標者應該考慮這種條件概率,降低出價,同時思考贏或輸的可能性。」

「贏家詛咒」是由目標公司價值的不確定性引發的認知偏差。不確定性越高,「贏家詛咒」就越有可能發生。為了證明這一前提,舒教授與論文的共同作者採用了一種獨特的方法,研究涉及多家投資銀行的收購交易。每家銀行都對目標公司的估值提出了自己的意見,研究人員通過觀察不同投資銀行在估值上的分歧來衡量目標公司價值的不確定性。

分析發現,當分歧較大時,平均而言投標人往往出價過高。此外,這些競標者往往業績較差,創造的新價值較少。簡而言之,中標者出價最高,但並無創造最高價值。研究人員還發現,「贏家詛咒」在過於自信的首席執行官中更為明顯。

舒教授補充說:「看來,『贏家詛咒』是首席執行官過於自信的重要表現。」