中國將成為下一個酒店軟品牌的重要市場?

中國酒店投資領域湧現新一波協議,預料將鼓勵更多獨立酒店加入連鎖集團成為附屬品牌

放觀全球,酒店品牌琳琅滿目,市場上目前共有大小品牌970個。26個英文字母,用每個字母作開首,都能找到至少一個酒店品牌。隨著整個行業走出疫情陰霾,許多獨立經營的酒店都在為國際旅客重臨作準備。然而,普通消費者能認得的品牌數量有限,酒店品牌數量和種類之繁雜令人眼花繚亂,無疑是獨立酒店需要面對的一個問題。

為何會有這麼多酒店品牌?要回答這個問題,我們必須時光倒流至2009年。當時,全球經濟擺脫金融海嘯帶來的困境,開啟了酒店房間需求長達十年之增長。乘著這一次市場擴張的浪潮,酒店公司(如Hyatt凱悅、Marriott萬豪及IHG洲際酒店集團)推行了品牌組合(Brand Portfolio)策略,希望建立起一籃子自家品牌。一個典型的組合涵蓋了由酒店公司(如凱悅)開發和擁有的多個品牌,包括傳統集團品牌(Grand Hyatt君悅、Hyatt Recency凱悅)以及精品或品味生活品牌(Andaz 安達仕、Thompson Hotels)。 這一策略讓酒店企業能通過提供更多樣化的酒店產品進行擴張,但隨著市場持續增長,酒店集團意識到在內部品牌互相侵蝕的風險下,難以找到地點開設計劃好的自家新品牌。

由此便催生出一個新的品牌策略 —— 軟品牌(Soft Brand),由大型酒店公司精選一系列的獨立酒店並納為附屬。獨立酒店可以保留自己的名稱、設計及定位,例子包括萬豪的Autograph Collection、希爾頓的Curio Collection、凱悅的Unbound Collection,以及較近期由洲際推出的Voco Hotels。每個系列精選出的獨立酒店都有其特點,可能是位處黃金地段的特色物業,或是具有歷史或建築價值的建築物。軟品牌策略讓酒店業主能夠保持物業的歷史和特性,從而為酒店客人提供度身定制的體驗。這種體驗越來越受旅客歡迎,尤其是年輕一輩。

雙贏方案

對酒店企業及業主而言,設立軟品牌的策略理應是一個雙贏方案:一方面,它讓酒店企業能夠在已飽和的連鎖品牌市場中另闢空間繼續擴張;另一方面,它亦滿足了業主保存其物業獨特性的願望。透過軟品牌策略,獨立酒店業主既可得到酒店企業的附屬會員資格,又不需放棄其物業的歷史及品牌特色,一舉兩得。然而,軟品牌雖然迎合了酒店企業及業主們的各種需求,但其對酒店營業額的影響仍未有清晰的定論。普遍認為,軟品牌結合了附屬於大品牌和獨立性兩方面的優勢,但以往關於成為附屬品牌對業績表現是否總為正面的研究,並未能達成共識。因此,軟品牌策略的出現使酒店業主在制定品牌策略方面的抉擇變得更為複雜。

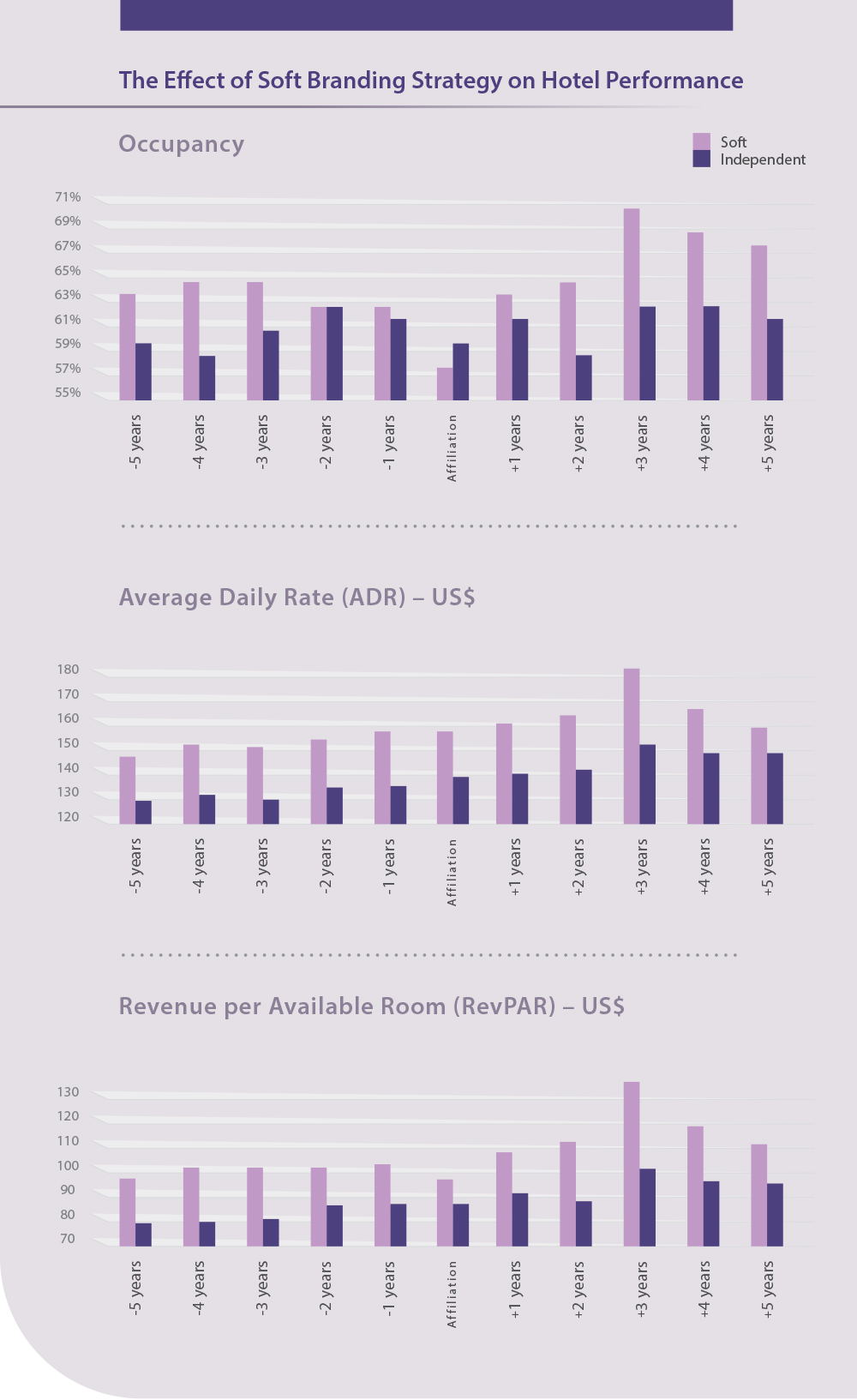

獨立酒店成為酒店軟品牌能否提升業績正是我與研究伙伴,洛桑酒店管理學院 (EHL Hospitality Business School)副教授Demian Hodari 及紐約理工學院 (New York Institute of Technology) 助理教授 Li Tianze 嘗試解答的問題。我們合著的研究《軟品牌還是獨立?來自酒店軟品牌在美國市場首個十年的證據》最近在International Journal of Hospitality Management 上發表。此項研究採用了美國逾2,300家酒店的資料,有關資料來自專門提供酒店業市場數據的公司 Smith Travel Research (STR)。我們首先根據市場、位置及酒店級別等特徵,將加盟軟品牌的物業與獨立酒店進行配對,得出82對組合。然後,根據2008年至2018年的數據比較它們的業績表現。

對酒店業績的影響

結果顯示,軟品牌策略不僅使酒店的業績較自身過往表現有所提升,而且亦較同一市場內維持獨立經營的競爭對手更勝一籌。值得留意的是,業績的提升僅體現於客房平均收入(Average Daily Rate,ADR)和平均客房收益(Revenue Per Available Room,RevPAR),入住率(Occupancy)則未見增長。有關入住率的發現令人意外,其中一個可能性是軟品牌雖然避免了旗下物業之間互相侵蝕,為所屬酒店企業帶來更多需求,但卻未必能提高軟品牌系列內個別酒店的入住率。儘管如此,本次研究證實了一個酒店軟品牌通過比預想更微妙的過程來建立聲譽以及向消費者發出訊號,讓他們能受惠於大眾對所屬連鎖酒店集團優越品質的認知,增加收取價格溢價和提高收入的能力。

一方面,軟品牌酒店不僅要保持其作為服務供應者在顧客心目中的聲譽,同時亦要維持其作為酒店企業旗下一員的聲譽。這種要迎合兩方的動機擴大了聲譽的效果,令業績表現明顯有所改善。另一方面,一家酒店的良好聲譽也是在向消費者發出訊號,表示它提供高質素服務的概率很高。就軟品牌酒店而言,所屬酒店企業的分銷與行銷網路能加強這種訊號,進一步提升它們的業績表現。

軟品牌與中國市場

在新冠肺炎疫情爆發前,酒店業已經預期加盟軟品牌的酒店數目會持續急增,尤其是在主要酒店集團旗下的系列。疫情凸顯了獨立酒店比大型連鎖酒店更容易受到衝擊而財務虧損的事實,這使更多獨立酒店考慮採用軟品牌策略,以提高財務穩健性。GlobalData的旅行及旅遊業分析師 Ralph Hollister 在接受 The New Hotelier 採訪時表示:「在疫情期間能有大集團庇蔭,將增加獨立酒店平安渡過經濟低迷時期的機會。」

各酒店公司推出的軟品牌系列在近年才被引進中國市場,萬豪的Autograph Collection於2017年才通過三亞山海天大酒店的加盟首次在中國亮相,雅高酒店集團 (Accor Hotels)的Emblems Collection則計畫於2022年12月推出其首家軟品牌酒店 — 貴陽藝術中心鉑翎匯臻選酒店。近期的市場趨勢和政策顯示,這一策略或會開始得到廣泛採納。

房地產服務公司仲量聯行(JLL)大中華區酒店及旅遊地產事業部董事總經理周濤表示,中國於2021年超越日本,成為亞太地區最活躍的酒店投資市場。他預期,這一趨勢將在2022年和2023年繼續增強。具體而言,這將是高檔和豪華酒店的黃金時代。根據顧問機構前瞻產業研究院(Forward Business and Intelligence)的一份報告,相對於經濟型和中等檔次類酒店在中國連鎖品牌酒店物業所佔的價值 (分別為79%及15%),高檔和豪華酒店目前僅佔6%。

目前中國有92萬家獨立酒店,佔中國酒店的80%。中國仲量聯行預期,疫情加上「三條紅線」政策 — 2020年8月針對房地產行業出台的一系列法規,旨在鼓勵企業去槓桿化 — 將推動一波酒店資產出售浪潮,這將被同樣熱情地進行收購的高淨值投資者及機構投資者所吸納。

周指出:「中國的酒店業已經從數量驅動型市場演變為品質驅動型市場。」品質驅動型市場的一個特點就是將有更多獨立酒店被重塑成不同形式的連鎖集團附屬,包括軟品牌。

陳家欣為香港中文大學(CUHK)商學院酒店及旅遊管理學院助理教授

周濤為仲量聯行(JLL)大中華區酒店及旅遊地產事業部董事總經理,及香港中文大學(CUHK)商學院酒店及旅遊管理學院客座教授