保險公司如何誇大債券價值以掩蓋投資表現欠佳

一項新研究發現,保險公司頻密地轉換為其債券投資估值的第三方機構,其背後動機並不單純

保險公司有多種渠道可進行投資、賺取回報,同時履行其財務上的責任。在云云選擇中,債券由於回報相對穩定以及風險較低而尤其具吸引力。事實上,債券在保險公司的整體投資策略中佔據着重要比重。

美國全國保險監督協會(National Association of Insurance Commissioners,NAIC)在其《2023年終資本市場通訊》(Year-End 2023 Capital Markets Update) 報告中指出,美國保險業對企業債券的總投資額約為2.85萬億美元,佔行業總現金及資產值之35 % 。歐洲央行去年九月發表的報告亦顯示,美國保險公司持有近40%的美國企業債券。

在許多國家,保險公司受到高度監管,並被規定須向監管機構及投資者披露其財務報表中的投資總值。債券佔總投資的大比重意味着其估計價值或公允價值(fair value),亦即按市值計價,會影響保險公司的資產負債表以及整體財務狀況。雖然保險公司可自行評估其債券投資的價值,但大部分公司都選擇把這一任務外判予第三方,以提高透明度並符合監管要求。

然而,一項新研究發現,保險公司為令其債券投資獲得更好的估價,會故意更換該第三方機構。這種做法被稱為「公允值意見篩選」(fair value opinion shopping),具體而言,即保險公司選擇能提供較高公允值且可能誇大債券投資實際價值的機構進行估值。

香港中文大學(中大)商學院會計學院助理教授具敏載表示: 「保險公司轉換估價來源是一種很常見的估值方法,稱為第三方來源轉換。」

「轉換估價來源背後或許帶着投機取巧的意圖 — 保險公司希望得到一個更有利、更能提高其資產值之估值。在一些情況下,不同來源會得出相互矛盾的估值,在審視過這些情況後,我們發現,『意見篩選』是主要的動機。」

意見篩選會損害財務報告的透明度,導致投資者及投保人對保險公司的不信任。若財務報表存在誤報或誇大,投保人亦可能會因此無法作出有效的投資決定及錯誤配置資產。

意見篩選 vs. 客觀估值

在研究論文《第三方來源轉換:客觀估值還是公允值意見篩選?》中,具教授聯同萊斯大學教授Konduru Sivaramakrishnan ,以及休斯頓大學副教授趙玉萍,分析了美國保險公司向美國全國保險監督協會所提交的債券及其他證券投資檔案。他們取得的樣本涵蓋了2014年到2017年當中的1,852份保險公司-年份資料,及662,528項證券-保險公司-年份數據。

分析結果證實,保險公司會策略性地轉換第三方評估機構,一些是為取得客觀的估值,另一些則是希望通過意見篩選,誇大公允值估價。儘管兩種動機都存在,後者往往較為普遍。是次研究指出,在風險資本比率較低、財務實力較弱的保險公司中較經常出現意見篩選的行為;這種情況亦常見於流動性低的債券或不經常交易的證券。

此外,研究人員發現,保險公司亦會運用「整批轉換」(block-switching)的手段,即策略性地轉換一組證券 — 而非個別證券 — 的估價來源,使監管機構或核數師更難察覺。此舉可改變一整批證券當中多隻證券的公允值估價。

由於美國是在州份層面對保險公司進行監管,每個州都有自己的監管規定,具教授與研究團隊另採訪了幾位監管人員,他們當中大多承認部分保險公司或會投機性地誇大估值。

「監管機構一般會比較不同保險公司所持有的同款證券,」具教授解釋。「如果他們認為一家保險公司的債券投資價值與其他保險公司對相同債券的估計相差太大,他們會建議該公司調整財務報表。」

這種比較方法常用於沒有正常市場定價的第二級資產,例如在不太活躍的市場交易的債券。公司通常使用利率或期限相近的其他債券推斷屬於二級資產的債券之價值。

以此類推,上市股票等第一級資產最容易估值,因為其價格具高透明度且易於觀察。另一方面,第三級資產沒有可觀察的市場價格,只能根據一些公司內部模型或猜測進行估值。

意見篩選的徵兆

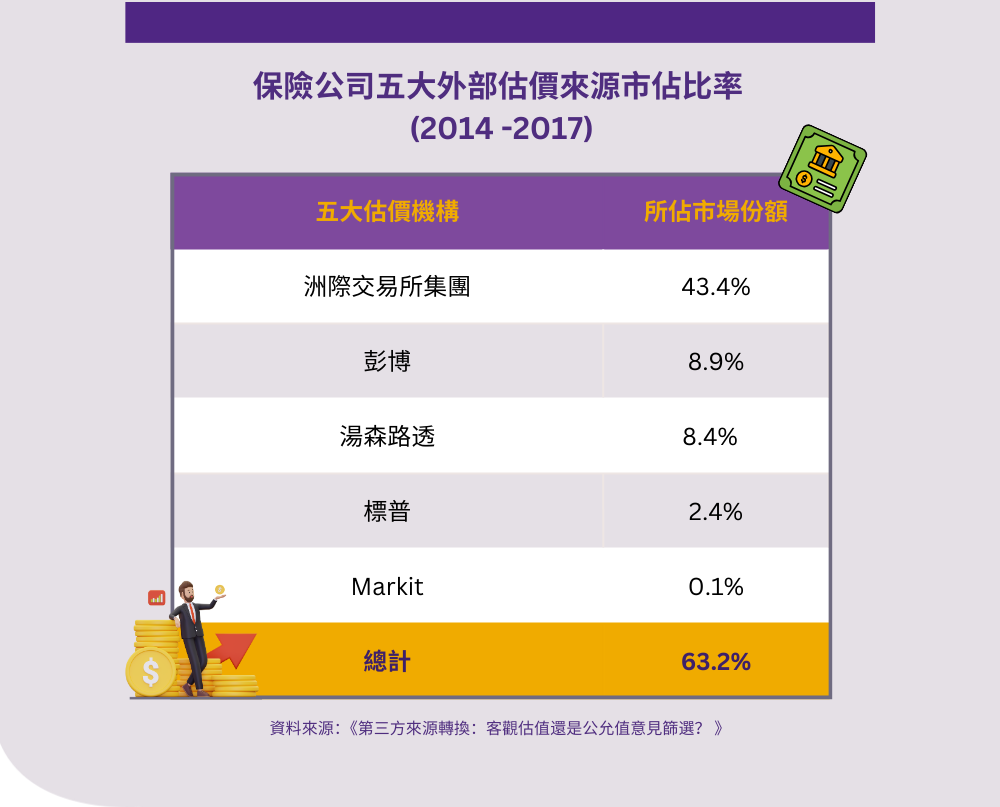

具教授與團隊進一步分析了280個獨立估價來源,發現有「五大」外部估價機構在研究所涵蓋的年份期間,所佔市場份額達63.2%:佔主導地位的是網上期貨交易平台洲際交易所集團(Intercontinental Exchange),其次是彭博(Bloomberg)、湯森路透(Thomson Reuters)、標普(S&P)以及Markit。這些具市場領導地位的機構擁有較多資本及能力,可對證券價值作出更準確的評估。

研究人員在重新評估轉換至「五大」和非「五大」的影響後發現,由「五大」轉為用非「五大」來源會令公允值估價質素的惡化。這個結果與意見篩選的情況相符。

「如果我們看到一些證券不再由『五大』進行估價時,有可能是存在操控估值的行為,」具教授指出。「在這些情況下,保險公司可能是轉用了一家能為它作出更有利估值的機構。」

改善公允值估值

有關估算公允值的文獻眾多,具教授表示,普遍的觀點是,企業操縱或投機取巧地誇大公允值,以提升它們的資產值。舉例而言,對沖基金並未被要求披露其所持有的證券,但它們亦會有為誇大估值而進行意見篩選的情況出現。

雖然保險公司須要在嚴格監管的行業保持其以風險為本的資本,但在監管相對寬鬆的互惠基金行業則沒有這種規範。

「我們找到證據顯示,保險公司存在投機取巧的意見篩選行為,即便它們受到監管,須要就所持有的證券披露估值來源及估價的機構,」具教授道。「上市公司並不須要就所持有證券作出資料披露,因此,我們認為這當中或存在較多機會主義式的意見篩選行為。」

為提升公允值估算的質素,具教授建議就相同證券使用多個估價來源,而非僅依賴單一來源。監管機構另可通過交叉驗證和核查來提供協助。例如,美國各州的監管機構可以實時檢視不同州份或不同州份的不同保險公司對相同證券的估值。

她表示: 「資訊披露本身應更加透明,因為當保險公司從某個估價來源轉換至另一來源時,背後可能別有動機。因此,有關當局應就轉換估價來源的原因,要求保險公司作出更多資料披露。」

最後,也許有須要增加外部審計檢討和監管複查的次數。目前監管機構每三至五年才對一家保險公司進行審查。具教授提出: 「應該增加複查的頻率,以核實和交叉驗證保險公司公佈的估值。」