保险公司如何夸大债券价值以掩盖投资表现欠佳

一项新研究发现,保险公司经常变换为其债券进行估值的外部评估机构,但背后其动机并不单纯

保险公司或承保人在履行其财务责任的同时,可以通过多种渠道进行投资并获取利润。在各种选择中,债券因其相对稳定的回报和低风险而特别具有吸引力。事实上,债券在保险公司的整体投资战略中至关重要。

美国全国保险监督专员协会(National Association of Insurance Commissioners,NAIC)在其 《2023年终资本市场通讯》(Year-end 2023 capital markets update) 报告中指出,美国保险业在公司债券上的投资总额约为 2.85 万亿美元,占该行业现金和资产总额的 35%。欧洲中央银行去年 9 月也发表报告称,美国保险公司持有近 40% 的美国公司债券。

许多国家都对保险公司进行严格规管,它们必须在财务报表中向监管机构和投资者披露其投资价值。考虑到债券所占比例之大,其估算价值,或是 “公允价值” (fair value)将影响保险公司的资产负债表和整体财务健康状况。虽然保险公司可以对自己的债券投资进行估值,但多数保险公司会把这项工作外包给第三方,以提高透明度并遵守监管要求。

然而,一项新的研究发现,保险公司会战略性地转换外部评估机构,以寻求对其债券投资更有利的公允价值估算。这种做法被称为 “公允价值意见筛选”(fair value opinion shopping),即选择能提供更高估算,从而有可能夸大债券投资实际价值的机构进行估值。

香港中文大学(中大)商学院会计学院助理教授具敏载说:"保险公司转换估价来源是一种很常见的估值方式,称为第三方来源转换行为。”

“在保险公司转换估价来源的背后或许带着一些投机取巧的意图,因为他们希望获得更有利的估算,以增加其资产值。在一些情况下,不同来源会产生相互矛盾的估算值。在检测过这些情况后,我们发现, ‘意见筛选’ (opinion shopping) 正是转换估价来源最大的动机"。

意见筛选可损害财务报告的透明度,并导致投资者和投保人对保险公司的不信任。如果财务报表存在虚报或夸大的情况,投保人还可能因此做出错误的资产配置和低效的投资决策。

意见筛选与客观估值对比

在题为《第三方来源转换:客观估值还是公允价值意见筛选? 》的研究论文中,具教授联同莱斯大学教授Konduru Sivaramakrishnan ,以及休斯顿大学副教授赵玉萍,分析了美国保险公司向美国保险监督专员协会所提交的债券及其他证券投资的文件。他们取得的样本涵盖了2014年到2017年当中的1,852份保险公司-年份资料,以及662,528项证券-保险公司-年份数据。

结果证实,保险公司会有目的地转换第三方评估机构的动机要么是为了提供客观估值,要么是为了通过意见筛选来夸大其公允价值估算。虽然这两种动机都存在,但 "意见筛选"往往更为普遍。研究强调,在财务实力较弱、以及风险资本比率较低的保险公司中,意见筛选的现象较常出现。同时,在流动性差的债券或交易不频繁的证券中,意见筛选也更为普遍。

此外,研究人员还发现,保险公司会透过 “整批转换” (block-switching) 的手段,即战略性地转换一整组证券的估价来源,而不是只改变单个证券的估价来源,使监管或审计人员更难察觉到异常。这可能导致一整批证券当中多只证券的公允价值估值出现变化。

由于美国在州份层面对保险公司作出监管,每个州都有自己的法规,具教授和团队进一步采访了几位监管人员。他们当中有许多人表示,确实有一些保险公司会投机取巧,夸大其价值估算。

“监管机构通常会将一家保险公司拥有的证券与其他保险公司拥有的相同证券进行比较,"具教授表示。"如果他们认为这家保险公司的证券估值与其他保险公司同样证券的估值相差很大,监管机构就会建议相关保险公司重新调整财务报表。”

对于没有正常市场定价的二级资产(如在不太活跃的市场上交易的债券),使用这种比较方法很正常。公司通常使用利率或期限相近的其他债券推算同属二级资产的债券的价值。

与此同时,一级资产(如上市股票),因其易于观察且价格透明度高的特点而最容易作出估值。而在另一个极端的三级资产,由于没有可观察到的市场价格,只能根据公司内部模型或猜测进行估值。

意见筛选行为的指示性迹象

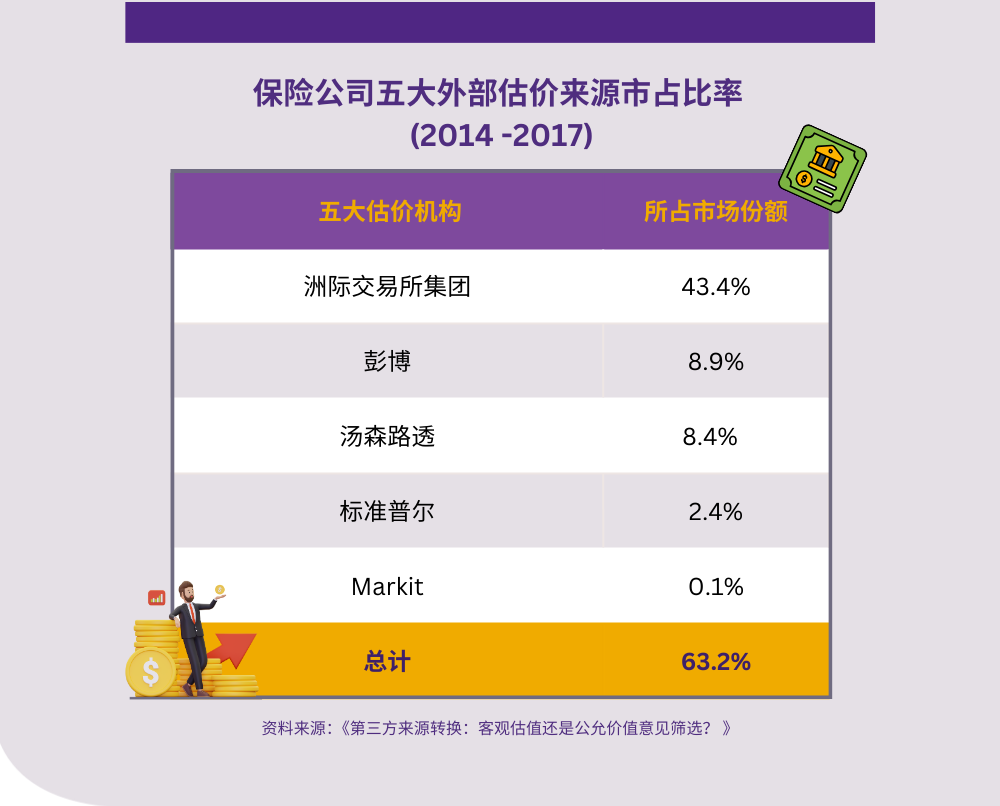

具教授及其团队对 280 个独立的价格来源进行了进一步分析,发现 “五大” 外部估价机构在样本年份期间占据了 63.2% 的市场份额,在“五大”机构中,排第一的是洲际交易所集团,其次是彭博、汤森路透、标准普尔和 Markit 。这些占有市场领导地位的公司拥有更多资本,也有能力更好地进行证券价值估算。

在重新评估保险公司转换到 “五大” 和 “非五大” 来进行价值估算所带来的影响后,研究人员发现,与转换到 “五大” 机构相比,转换到 “非五大” 机构进行估值会导致质量更差的公允价值估价。这一结果与意见筛购的行为是一致的。

“如果我们看到一些案例中,证券曾由五大巨头进行估价,但现在转由‘非五大’进行估价,那么就有可能存在操纵行为," 具教授指出。 " 在这种情况下,保险公司可能已经将证券交由能给他们提供更有利的价值估算的公司进行评估” 。

改善公允价值估算

关于公允价值估值的文献很多,具教授指出,一般认为公司会操纵或投机取巧地夸大公允价值估算,以增加其资产值。例如,对冲基金中也存在意见筛选的现象,但监管机构并没有强制它们公开披露所持有的证券,这就给了它们夸大估值的动机。

虽然保险公司需要在高度监管的行业中维持风险的资本,但在监管较少的共同基金行业则没有这种要求。

“我们找到证据显示,即使保险公司受到监管并必须就所持有的证券披露其估值来源和定价公司,它们仍然会寻找机会进行意见筛选。” 具教授表示。“由于其他行业的上市公司没有被强制要求披露所持有证券的资讯,因此,我们认为这当中可能存在较多的意见筛选行为。”

为提升公允价值估算的质量,具教授建议对同一证券使用多种定价来源,而不是只依赖单一来源。监管机构也可以通过进行交叉验证和核查来提供帮助。例如,美国各州监管机构可以实时观察不同州或不同州的不同保险公司是如何对同一证券进行估值的。

她表示: “资讯披露本身应更加透明,因为当保险公司从某个估价来源转换至另一来源时,背后可能别有动机。因此,有关当局应该要求保险公司就转换估价来源的原因作出更多资料披露。”

最后,监管机构可能需要进行更频繁的外部审计审查和监管审查。目前监管机构每三到五年才对保险公司进行一次审查。“他们应增加审查的频率,以核实和交叉验证保险公司提交的估算,” 具教授补充道。