市场摩擦和行为偏差如何影响金融市场

理想情况下,金融市场的运行应该建立在准确的资产定价、拥有充分信息的投资者、以及追求股东价值最大化的管理者的基础上。然而金融市场的实际情况远非如此。我们如何才能提高金融市场的效率?

由于金融业拥有的巨大金钱和财富,许多人认为金融市场的唯一功能就是追求利润。尽管追求利润是金融市场发展的强大推动力之一,它只是金融市场最重要功能的一个附加产物。

企业通过股票市场筹集资金,拥有额外资金的家庭购买需要资金的公司的股票,然后公司向这些家庭支付股息。金融市场将这两个参与方联系在一起。当公司的价值增长,这些家庭的财富也会升值。

“金融市场的运作实质上是一个关于资源配置的过程。” 香港中文大学商学院冯景禧金融学纪念教授、金融学系系主任舒涛说。“真正的问题是,我们如何实现资源最优配置,如何构建一个由理性经济主体参与的有效金融市场?”

有效金融市场要求资产的定价准确地反映资产基本价值。理想情况下,投资者应能利用全部信息作出最优决策,在一定风险水平下实现收益的最大化。同时,企业管理者也应能采取最优决策,以实现股东价值最大化。可惜现实世界与理想相去甚远。

在过去几十年的历史中,出现了很多例如股市泡沫、市场崩盘、金融危机等偏离于理想金融市场的现象。那么,是什么导致了这些现象?在三月举行的冯景禧金融学纪念教授就职演讲上,舒教授以《金融市场中的摩擦和行为偏差》为主题,揭示了造成金融市场缺乏效率的因素。

信息不对称

信息透明度对一个有效市场至关重要。没有可靠的信息,投资人和利益相关者无法准确地对一个公司的金融资产(如股票、债券)定价。这种不平衡就是信息不对称。金融市场中,信息不对称会导致严重后果。

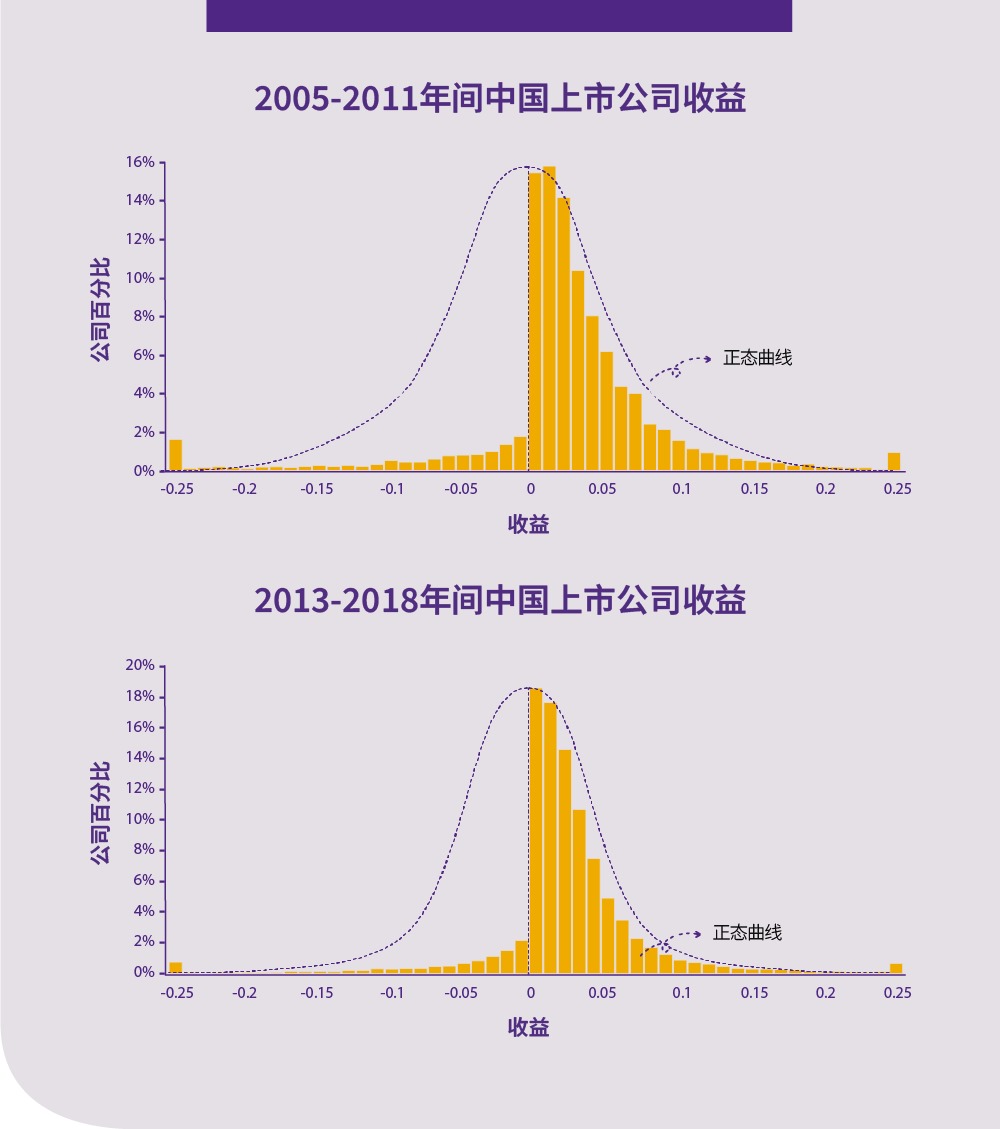

根据正态分布(统计学中描述随机变量所有可能值及其发生概率的概率分布模型),靠近均值的数据出现的频率比远离均值的数据要高。因此,当我们绘制正态分布时,正态分布呈现为钟形曲线,也称为正态曲线。

然而,舒教授2019年的研究发现,从2005年到2011年,中国上市公司的盈利数据偏离了正态曲线。当他进一步分析2013年至2018年(样本期结束)的数据时,所得结果依然一致(如图)。这就意味近年来上市公司扭曲盈利的现象并未得到明显改善。

“与正态分布做比较,似乎有些部分缺失了,” 舒教授说,“这就是我们所说的盈利不连续性。”

舒教授给出了两个可能的解释。一个可能是中国上市公司的盈利可能有其自身的内在特性,并不遵循正态分布。其次,存在公司故意操纵其盈利报告的可能性。尽管在美国和其他发达市场也有观察到类似的盈利不连续现象,但舒教授认为,在中国市场,这种现象的程度显著更大。

“中国正在从发展中国家向发达国家转变,我们必然要经历这个金融市场效率提升的过程。但我认为我们需要加快这一进程。” 舒教授说道。“因此,我很高兴看到中国出台了一系列规则加强对上市公司的监管审查,以恢复投资者的信心。”

提升市场透明度

舒教授的另一篇研究论文《外部监管机构在企业并购中的作用:来自美国证券交易委员会意见函的证据》表明,积极的政府干预能起到作用。此项研究中,舒教授及其合作者探究了美国证券交易委员会(SEC)的“意见函”程序。在该程序中,监管机构要求公司在一定期限内对任何潜在问题作出澄清。

该研究发现,意见函程序成功减少了并购中的信息不对称,提高了市场效率。“目的是让市场更安全、更规范、更透明,” 舒教授说。“这毫无疑问是正确的做法。”

另一篇题为《一场披露“其他事件”的游戏:致个人投资者》的论文则研究了“8-K报告”(即重大事件报告)。按美国证券交易委员会要求,公司在发生重大企业事件(如并购、破产、CEO离职等)时必须提交“8-K报告”。其中,在表格的第8.01节(即“其他事件”),公司可自愿将其认为重要的事件披露给持股者。尽管SEC对8-K报告作出了非常详尽的规定,但对于第8.01节只有64个字的描述。

“我们怀疑公司的管理层可能利用这一节进行信息操纵,而且我们也发现了符合操纵行为的一些现象,” 舒教授表示。“至少一部分公司会操纵‘自愿披露’的语气或情绪。”

研究还发现,当公司需要在短期内暂时推高或压低股价时(比如在高管出售股票之前推高股价,或者公司希望将股票用于并购支付时),更倾向于操纵“其他事件”的披露,而且个人投资者更容易受到这种操作的影响。“这也不难理解,个人投资者毕竟不如机构投资者那么老练。”

金融市场里的行为偏差:以“赢家诅咒”为例

古典经济学和金融理论都建立在理性假设之上,即人类思维能像超级计算机一样高效处理所有已知信息并做出最优决策。然而,实际金融市场中很多现象却无法用这些理论解释。

比如,研究发现在1998年至2001年间,美国上市公司在收购活动中遭受了总计2,400亿美元的损失,收购竞标的赢家在并购后三年内的表现普遍比输家差24%。舒教授及其合作者在论文《收购中的“赢家诅咒”?来自投资银行估值分歧的证据》中,深入研究了这一现象,并分析这种现象可能部分归因于“赢家诅咒”。

“众所周知,竞标者在企业并购中通常表现不佳,” 舒教授说。“而‘赢家诅咒’可能是导致竞标者在并购中表现不佳的原因之一,尽管这是否属实仍存在争议。”

“赢家诅咒”最早是由三名石油工程师在1971年提出的,因为他们发现石油公司在投资中获得的回报意外地低。石油公司通常只根据自己对油田的估价来竞标钻探权,并不知道油田的真实价值。往往在赢得竞标后,公司发现油田的实际价值往往远低于他们的出价。

这三位石油工程师随后发表了一篇经济学论文,称这种不匹配是认知偏差的结果。竞争激烈的竞标环境使得缺乏充分知识的竞标者相互影响。石油能给任何一位竞标者带来的实际价值并无太大差别,但竞标者必须竞争,为了中标开出更高的价格。

“有人在竞标中胜出,是因为他们出价过高,如果支付合理价格,他们就不会胜出。” 舒教授说。

假设在并购中只有一个竞标者呢?舒教授举了一个例子来说明即便如此,“赢家诅咒”仍可能发生,因为通常只有目标公司知道自己的实际价值。这个例子中,如果目标公司接受出价,收购就会发生。舒教授表示,即使我们假设收购方能创造出等于目标公司价值50%的协同效应或新价值,但凡目标公司接受了出价,竞标方就会遭受损失。

“根据同样的逻辑,竞标者只有在出价过高时才能中标,” 舒教授说道。“竞标者需要考虑这种条件概率,并在思考赢得或失去竞标的可能性时降低他们的出价。

“赢家诅咒”是由目标公司价值的不确定性引发的认知偏差。不确定性越高,“赢家诅咒”发生的可能性越大。为证明这一前提,舒教授和合作者采用了一种独特的研究方法,即研究涉及多家投资银行的收购交易。其中每家银行都对目标公司的估值提出了建议。研究者通过观察各家投资银行之间估值的分歧,来衡量目标价值的不确定性。

分析发现,当存在高度分歧时,往往会出现竞标者平均支付过多的情况。此外,这些竞标者的业绩往往更差,创造的新价值更低。简而言之,赢得投标的是出价最高的人,而不是能创造最高价值的人。研究还发现,在过度自信的首席执行官中,“赢家诅咒”现象更为显著。

“‘赢家诅咒’似乎是首席执行官过度自信的一个重要表现,” 舒教授补充道。