使用幸运数字是否能令借款人获益?

香港中文大学的研究审视了一个P2P贷款平台上的交易,发现相对于贷款额为幸运数字的申请,整数金额的贷款申请获得借贷的可能性较小,而且获得资金后的还款表现也较差

幸运数字在中国有着特殊的力量,人们相信它们能带来财富和健康。许多中国人喜欢为他们日常生活中使用的重要物品选择一个吉祥的数字,从汽车牌照到电话号码,或者挑選一个特別的日子进行生命中的大事。商家也常用特别吉利的数字,如8(象征财富)和6(与和谐和顺利发展有关)作为产品价格,以吸引同样讲究好彩头的顾客。

在心理学中,幸运数字是一种思维启发法,是帮助人们快速、有效地解决问题和学习新概念的捷径或经验法则。这些思维捷径通过帮助大脑忽略部分信息,使解决问题或决策变得更简单。使用启发法有好处,也有坏处。最近的一项研究分析了中国一个P2P贷款平台上两种常见的启发法的使用情况,发现选择使用它们所作出的贷款申请,两者结果可出现具体差异,包括贷款是否有可能获得资金,和其违约的可能性。

该研究题为《P2P贷款中的数字启发法及信用风险》,由香港中文大学(CUHK)商学院房地产及金融学科助理教授胡荣、香港理工大学研究助理教授李霄阳、墨尔本大学博士生石杨 ,以及清华大学教授张晓泉合作进行。研究的重点是使用整数(即借款人把贷款申请金额四舍五入到最左边的数字,如1,000元人民币)或幸运数字如何影响贷款结果。

P2P环境

P2P借贷是指不经过银行等金融中介,个人对个人的直接借款模式。中国的P2P行业曾经是一个蓬勃发展的市场,在2017年的高峰期,其价值超过28亿元(人民币,下同)。然而,该行业一直受到高违约率和被指存在庞氏骗局的困扰。2019年,中国政府下令国内所有P2P贷款机构退出该行业,成为小额贷款者。到2020年底,P2P借贷已经从中国的金融版图上消失。

胡教授说:"虽然P2P借贷在全球都呈下降趋势,但它仍然为我们研究心理启发法的应用是否会影响信贷交易提供了一个理想的背景。这是由于使用P2P平台的人通常对P2P贷款的投资经验有限,因此,他们更可能使用思维捷径。其次,市场上有详细的资料,包括每笔贷款的确切资金数额、时间和还款表现,使我们能够更好地了解启发法的选择如何影响决策。"

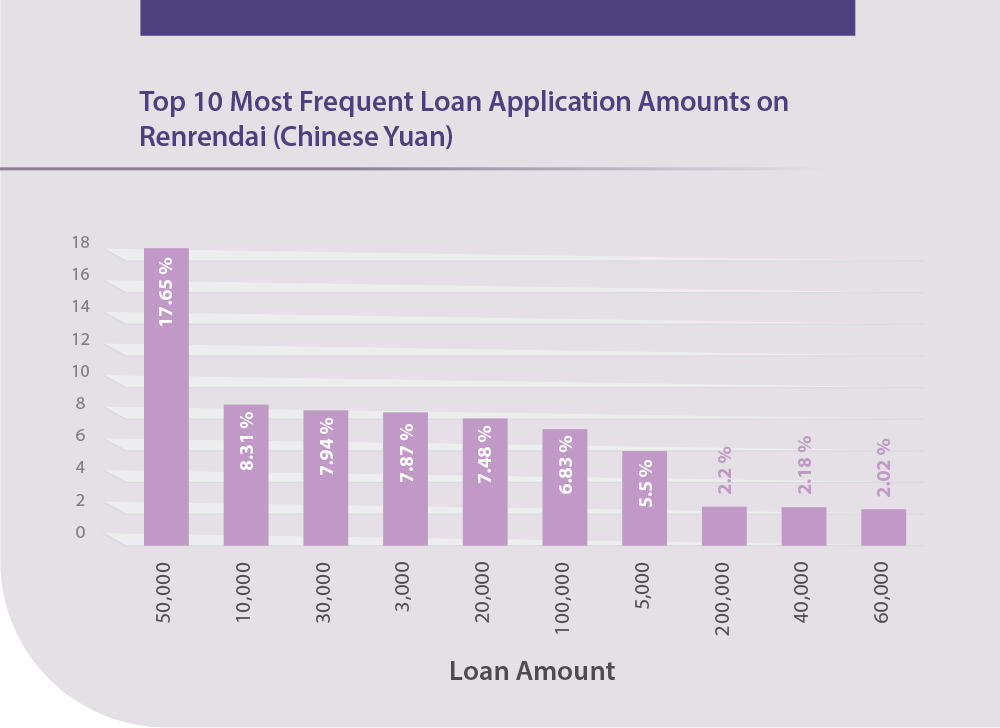

研究人员分析了人人贷超过60万份的贷款申请,人人贷是曾经中国一个主要的P2P贷款平台。它以众筹模式运作,首先允许已注册的借款人发布特定金额的贷款清单。然后,潜在的出借人可以浏览不同的申请,并以50元的倍数在他们想投资的项目上 "投标",每个投标都代表着在(而且只有在)该清单达到全额融资状态时提供资金的承诺。这次研究覆盖了该平台上大约595万条投标记录。

贷款申请结果

深入研究该平台的交易数据,研究人员发现,71.39%的贷款申请使用了他们所研究的两种启发法。具体来说,64.85%的借款人提出了整数金额的贷款申请,而9.45%的人采用了幸运数字启发法。

有趣的是,使用这两种启发法会为借款人带来相反的结果。根据这次研究,把贷款金额调整到整数的借款人获得资金的可能性较小,而且在获得资金后更有可能出现拖欠的情况。平均而言,整数贷款的融资成功率比那些没有采用这两种启发式方法的贷款低6.83个百分点。整数贷款也需要较長时间才能得到全部资金。此外,这些贷款比非整数贷款和非幸运数字贷款拖欠的可能性高2.79%。

相比之下,幸运数字贷款的融资成功率高出12.21个百分点,而且它们获得全额融资所需的时间更短。幸运数字贷款的拖欠率也比非幸运和非整数贷款的拖欠率低6.45%。

胡教授指出:"作为一种思维捷径,整数似乎能够帮助人们做出更快、更容易的决定,但缺点是这些决定往往不太准确,这在数据中表现为借款人相对较差的资质。 在使用整数时,借款人事实上是选择了方便而不是准确性。这可能向出借人暗示了借款人最终的借款额可能超过他们的需要或偿还能力。"

"另一方面,我们还可能看到的是,那些使用幸运数字作为P2P贷款目标的人可能根本不是受思维捷径的影响。相反,那很有可能是借款人为了迎合迷信的投资者而做出的策略性决定,以提高他们的融资成功率,"她解释道。

"幸运数字在金融市场上经常被使用。对外人来说,它往往被视作迷信,但重要的是投资者愿意为之付出溢价,"胡教授说。"我们认为这同样适用于P2P的领域,这就是为什么带有幸运数字的贷款受到认同类似观念的成熟出借人所青睐,并随之而更成功地获得资金。"

借款人特征

那么,哪种类型的借款人更有可能在其P2P贷款申请中使用整数或幸运数字呢?研究人员发现,这种选择同时反映了借款人的信用品质和认知特征。一般来说,信用品质较好、认知能力较强的借款人的申请金额倾向于使用幸运数字。

另一方面,在申请贷款时使用整数启发法的借款人通常有较差的信用等级和较低的信用评分。他们也更有可能教育程度较低,收入较低,而且也更不可能拥有房屋或汽车。此外,整数贷款的到期日通常较短,它们的利率比非整数贷款高1.13个百分点。

采取幸运数字方法的借款人卻通常有较高的信用等级和信用评分。他们也倾向于受过更好的教育、收入更高,和拥有更多资产。另外,幸运数字贷款的利率通常较低,而且还款期较长。

具体来说,借款人的信用等级每提高一个等级,他们使用整数启发法来決定贷款金额的可能性就会降低42.4%,而使用幸运数字启发法的可能性则会增加15.0%。

微调信用评级和定价算法

"我们的研究揭示了人们选择不同启发法背后的因素,特别是个人背景如何影响它们的使用。这是非常有价值的,因为在很多情况下,我们只能观察到人们选择了使用各种启发法,但并不知道是什么原因驱使他们作出那些选择。因此我们认为,这次研究结果或可在现实中获广泛应用,"胡教授说。

虽然这项研究主要调查了P2P借贷平台上借款人的行为,但胡教授和她的合著者强调,研究结果可以应用于其他情况,比如众筹、信用评级、工作面试,甚至手机应用软件的用户分析。

研究人员补充指,他们的发现有或能帮助平台通过纳入用户选择启发法的资料,来改善信用评级和定价的算法。他们指出,平台可以通过观察用户对启发法的选择来预测用户的素质。