中国并购市场对透明度的重视

一项对中国市场进行的研究发现,投资者会奖励并购活动资料披露更具透明度的公司

合并和收购(M&A)是企业追求业绩时可使用的一个强大武器。如果操作得当,成功的并购会带来一系列的协同效应,包括进入新市场、获得人才,和提升业务多元化以应对市场波动。世界各地的企业每年单是花费在收购上的金额就超过兩万亿美元。但与此同时,它们也带来了巨大的风险,过去的研究指出其失败率在70%到90%之间。

考虑到这其中所涉及的庞大利害关系,企业可以做些什么来增加他们在并购活动中的成功机会呢?这正是研究论文《企业并购交易资讯透明度及其回报:来自中国之证据》希望解答的问题。它试图分析企业在向市场发布并购交易信息时表现出的透明度,会否影响它们在市场上的回报。

该报告由香港中文大学(中大)商学院会计学院教授杨丹青,和香港恒生大学副教授叶颖谕、助理教授王之辰,以及河南大学副教授刘贝贝合作撰写。他们的研究发现,在并购交易中信息披露透明度比较高的公司,股票价格会得到市场的奖励从而表现更好。

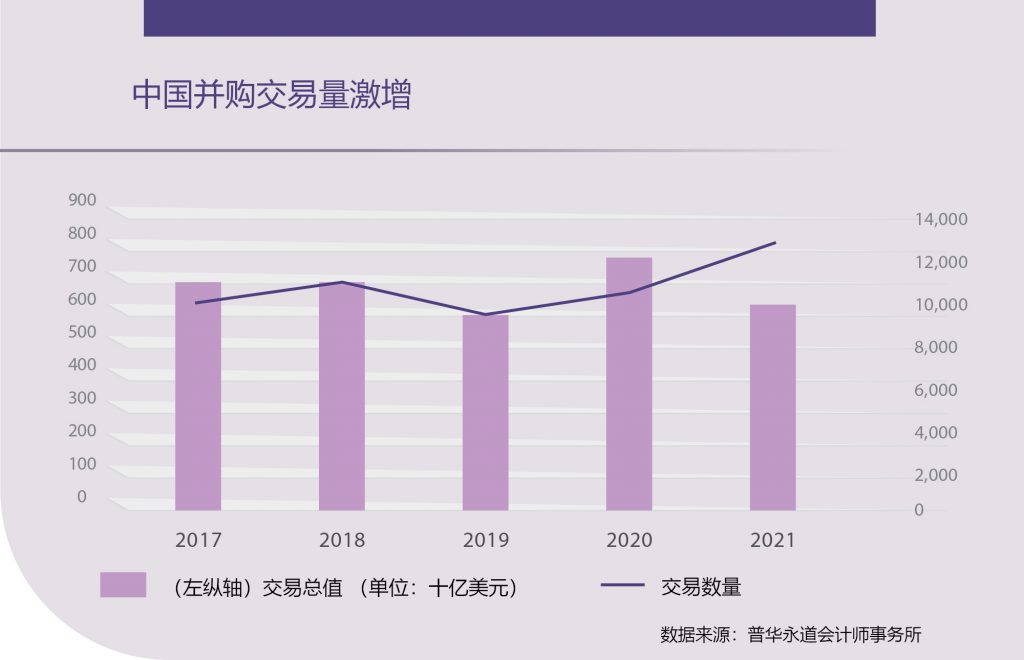

中国并购活动蓬勃发展

研究人员之所以选择中国作为研究对象,是因为在市场持续改革开放、法规松绑、科技进步,以及产业整体素质有所提升的背景下,中国的并购交易量出现快速增长。根据普华永道会计师事务所的数据显示,內地在2021年录得近13,000宗并购交易,跟2017年相比增加30%。研究人员特意审视了并购交易中购买方公司的股市回报,而不是并购后组成的实体的回报,因为中国的大多数交易涉及收购没有在主要证券交易所上市、没有提供定价资料的私营公司。

在进行研究时,杨教授和她的合著者专注于2006年到2016年间中国并购活动的数据。他们分析了兩千多宗并购交易中企业的异常收益,即股票实际收益和预期收益之间的差异,以检视这跟一篮子反映企业透明度的指标有何关联。他们发现,在一家公司宣布并购交易的时候,它披露资料的透明度跟其股价表现存在明显的正面关联。具体而言,透明度每增加一个单位,异常收益就会在五天内上升1.2%。

投资者对企业代理人的忧虑

接下来,四位学者研究了这种联系背后的成因。他们的理论是,在缺乏适当的诱因和监督的情况下,公司的高级管理人员未必总会作出对股东最有利的决策,这可体现于他们追求的并购项目会使他们个人财富变得更丰厚,但却损害了公司的利益。

另一方面,当企業披露的有用信息具有足够的透明度时,它有助于让股东知悉主管们进行不能增加公司价值的并购,从而降低投资者的风险。一个公司在披露信息方面有更高透明度,还有利于投资者选择更能干、更能为公司增值的企业高管。

研究团队还推断,这种 “代理人” 问题在制度环境较弱的省份可能会更严重,这些省份的特点是投资者保护或企业管治标准不严格。杨教授指出:“我们以一个省份的市场化程度代表其制度发展水平,发现在制度环境较弱的省份,资料披露透明度跟并购回报率之间的这种关联确实更明显。”

她补充说,由于缺乏良好制度环境也许会诱使企业参与破坏价值的并购,所以有理由预期,投资者会奖励那些在披露跟并购交易有关的信息方面更透明的企业。

杨教授表示:“这次研究结果告诉我们,中国的投资者非常关注并购过程中的代理人问题,而他们认为信息披露的透明度会是一个解决办法。”

机构投资者和国家所有权的影响

他们还发现,对于机构投资者持股较低的企业来说,披露透明度和股市表现之间的这种关联更密切。机构投资者一般比散户投资者信息更灵通、可支配的资源更多,他们被认为对公司的企业管治行为有正面影响,有助于减少代理人的问题。

最后,研究人员审视了国有企业的情况。国有企业被普遍认为更容易出现代理人问题,而且较市场上其他企业在信息披露上更加 “不透明”,因为它们缺乏强烈的市场主导动机去持续发布可信的信息,却同时享有获得资本以及商业机会的特权。

结果显示,跟非国有企业相比,这种信息透明效应对于并购交易中购买方的国企来说更为明显,这和本次研究的其他发现相吻合。

在评论这项研究时,杨教授指出,这些发现也可能用在其他具有类似中国体制特征的新兴市场上。她说:“随着中国继续开放其市场,以及中国企业在全球迅速扩张和发展,我们的研究结果能使国际投资者及监管机构对中国并购市场有更深入的了解。”