解讀中國股市的價格動量

一些散戶投資者在新興市場股市的每日價格波動中進取投機 ,唯這些波動容易帶來損失

一般而言,表現好的股票會在短期內持續上升,反之亦然。這種上落趨勢稱為價格動量,它意味着股票過去的表現會影響未來的股價動向。在美國的股票市場,股價會在一至十二個月的中期範圍內維持一個走勢動量,逆轉會出現在二至五年的長期範圍內。

反觀作為全球第二大股市的中國,它雖然擁有超過4,700隻上市股票,卻沒有出現這種中期的動量及長期的價格逆轉。中國上市公司的股價升跌走勢每天都可以逆轉,價格動量以日為單位。

香港中文大學(中大)商學院金融學系副教授江文熙指出: 「觀乎中國股市的日度價格動量,今天表現強勁的股票,明天很可能仍保持升勢;這種動能會持續一至兩天,一星期內便會出現回落。」

在題為《新興股票市場的日度價格動量與新投資者》的研究論文中,江教授與同系副教授高振宇、深圳證券交易所研究所研究員熊偉、普林斯頓大學教授熊偉合作,深入探討上述現象。

「中國股市的主要投資者為散戶,而且會經常有新投資者湧入。這是新興市場的一個共通特徵,」江教授說。「這些新投資者投資經驗有限,容易會有認知偏差和受到市場波動情緒影響。」

噪音背後的主聲

江教授及研究團隊從中國經濟金融研究數據庫中,取得上海、深圳兩個主要股市2005年至2019年的資料,分析了每日、每週及每月的股票回報數據。

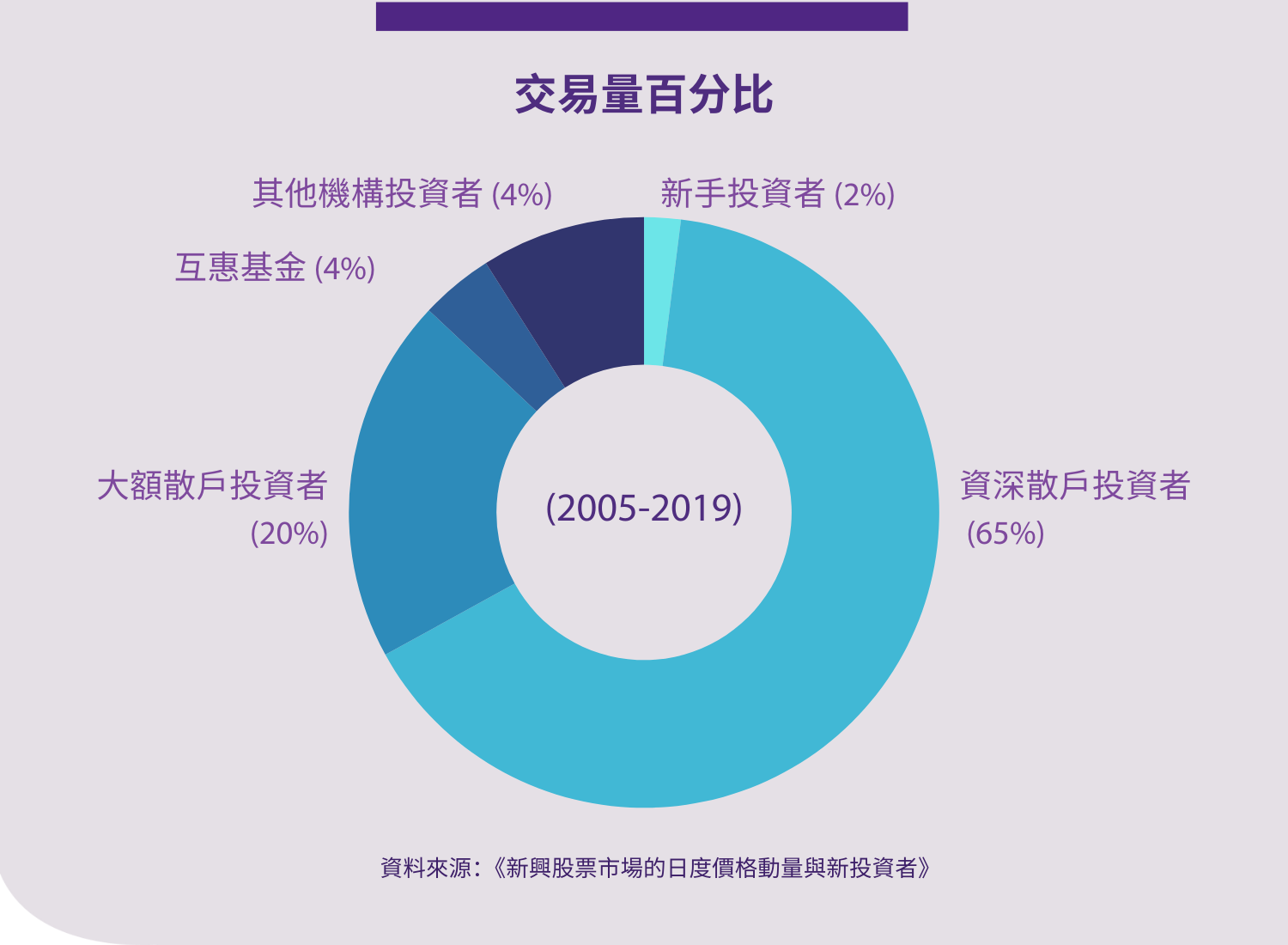

在中國股票市場,利用身份證明文件便可追蹤散戶投資者在不同證券中介的所有交易活動。研究人員把在過去三個月內開戶、並交易了至少一隻股票的投資者界定為新投資者。

開戶三個月以上、投資額不足人民幣300萬元的投資者被歸類為資深散戶投資者,超過的則為大額散戶投資者。研究人員亦分析了互惠基金,以及養老基金、保險公司等其他擁有巨額資本的機構投資者的交易。

新投資者所佔的市場份額僅有2%,但他們是最活躍的一群,每日交易比率(即每日買入和賣出股票佔當天交易總量的百分比)佔18%。然而,獲新買家每月淨買入的股票,在隨後幾個月的回報往往會下跌。

資深散戶投資者亦出現同樣的情況,不同之處在於他們的數量龐大 — 這類投資者的交易量最多,佔總量的65%。江教授表示: 「新投資者和資深散戶投資者由于選股不當和高頻率交易,成為中國股票市場中的噪音交易者。」

研究人員在對前一天的股票表現進行分析後發現,新投資者的交易行為會直接影響短期價格變動,並導致股價在隨後幾天下跌。另一邊廂,資深散戶的交易行為會對當天的股價帶來正面影響,但對接下來的一星期和當月的股價卻有負面影響。總而言之,研究證明這兩類投資者會影響每日價格走勢,以及造成隨後的價格下跌。

「部分被歸類為資深散戶投資者的人可能只是僅僅達到三個月交易經驗的門檻,所以表現出與新投資者類似的交易模式,」江教授解釋。

從眾多新聞報導中可見,投資者投入大量的時間買賣股票,他們觀察市場、反覆斟酌是否入市或離場。但目前仍沒有足夠資訊反映中國散戶投資者對股票日度價格動量的關注程度。

現有研究投資者關注的文獻顯示,散戶投資者在股價上漲時會更為注意市場動向。進一步的分析證實了這點,亦同時發現新投資者在股市呈升勢時也可能比較留意每日價格趨勢。在市場表現強勁時,他們的交易活動對日度價格動量之影響亦較大。

實力雄厚的投資者把關

當新投資者和資深散戶在市場上紛紛攘攘,大額散戶投資者、互惠基金,以及其他機構投資者所佔的交易比率則較低,選擇的股票亦表現較好。他們在一個月內净買入的股票在隨後的幾個月內常常有較高的回報率。

大額投資者每日淨買入活動與前一天股價下跌有關。當大額投資者根據前一天的股價入市,會導致當天的股票回報下降,但在隨後的幾星期內回升。

另一項分析顯示,互惠基金通常會購買前一天表現好的股票,呈現一種動量交易模式。互惠基金按前一天表現買入的股票,其股價通常在當天下跌,但在之後的一星期、一個月內則會上漲。這顯示,互惠基金入市其實最終平衡了價格動量。

江教授表示: 「綜合而言,我們發現,新投資者及資深散戶是造成股價每日波動及隨後逆轉的重要因素;大額投資者、互惠基金和其他機構投資者則會抵消這些價格變動。」

其他地區的類似趨勢

江教授與團隊利用金融數據庫Datastream 1980年至2023年國際股票市場的股價數據,研究世界各地股市是否亦呈現明顯的日度價格動量。有關數據涵蓋近200個國家的10萬隻股票。

研究人員把檢視的範圍分為新興市場及已發展市場兩部分。前者包括巴西、智利、中國大陸、捷克、埃及、希臘、印度、印尼、以色列、馬來西亞、墨西哥、巴基斯坦、菲律賓、波蘭、沙特阿拉伯、南非、韓國、台灣、泰國、土耳其和越南等。後者則包括澳洲、奧地利、比利時、加拿大、丹麥、芬蘭、法國、德國、香港、義大利、日本、荷蘭、紐西蘭、挪威、葡萄牙、新加坡、西班牙、瑞典、瑞士、英國及美國等。

結果發現,其中智利、中國大陸、捷克、埃及、希臘、以色列、墨西哥、巴基斯坦、沙特阿拉伯、南非、韓國、台灣、土耳其和越南14個新興市場呈現強勁的日度價格動量。三個已發展市場 — 奧地利、荷蘭及英國 — 出乎意料地亦存在相似的情況。這些市場在牛市及熊市期間,都出現日度價格動量,與中國大陸類似。

「這些新興市場頻密出現日度價格動量,印證新投資者對股票市場具重要影響力,」江教授分析道。「這些新投資者在牛市期間活躍的交易行為,很可能會擴大在具有日度價格動量的新興市場中觀察到的不對稱格局。」