金融数据科学家的崛起势不可挡

大数据已改变资本市场格局,金融分析人才需求与日俱增

2006年,英国数学家Clive Humby提出“数据是新石油”的论断。自此各方力量竞相争夺数据资源,其中金融机构对数据变现的渴望尤为炽烈。正如原油需经开采提纯,原始数据也需深度加工,这催生了一个新的群体——被称为“数字时代炼金术士”的数据科学家。

数据科学家综合运用统计学、计算机科学及金融专业知识,从数据宝藏中提炼真知灼见。该职业快速增长的用人需求超过了人才供给的增速,使得金融机构陷入双重博弈:既要同业相争,又要与科技巨头角逐,争夺稀缺的数据分析精英。

香港中文大学商学院金融学系助理教授赵赞翼指出:“过去二十年,金融机构对数据科学家的招聘力度大幅增加。为最大化数据科学家创造的效益,机构投资者正战略性调整投资组合配置与人才招聘策略。”

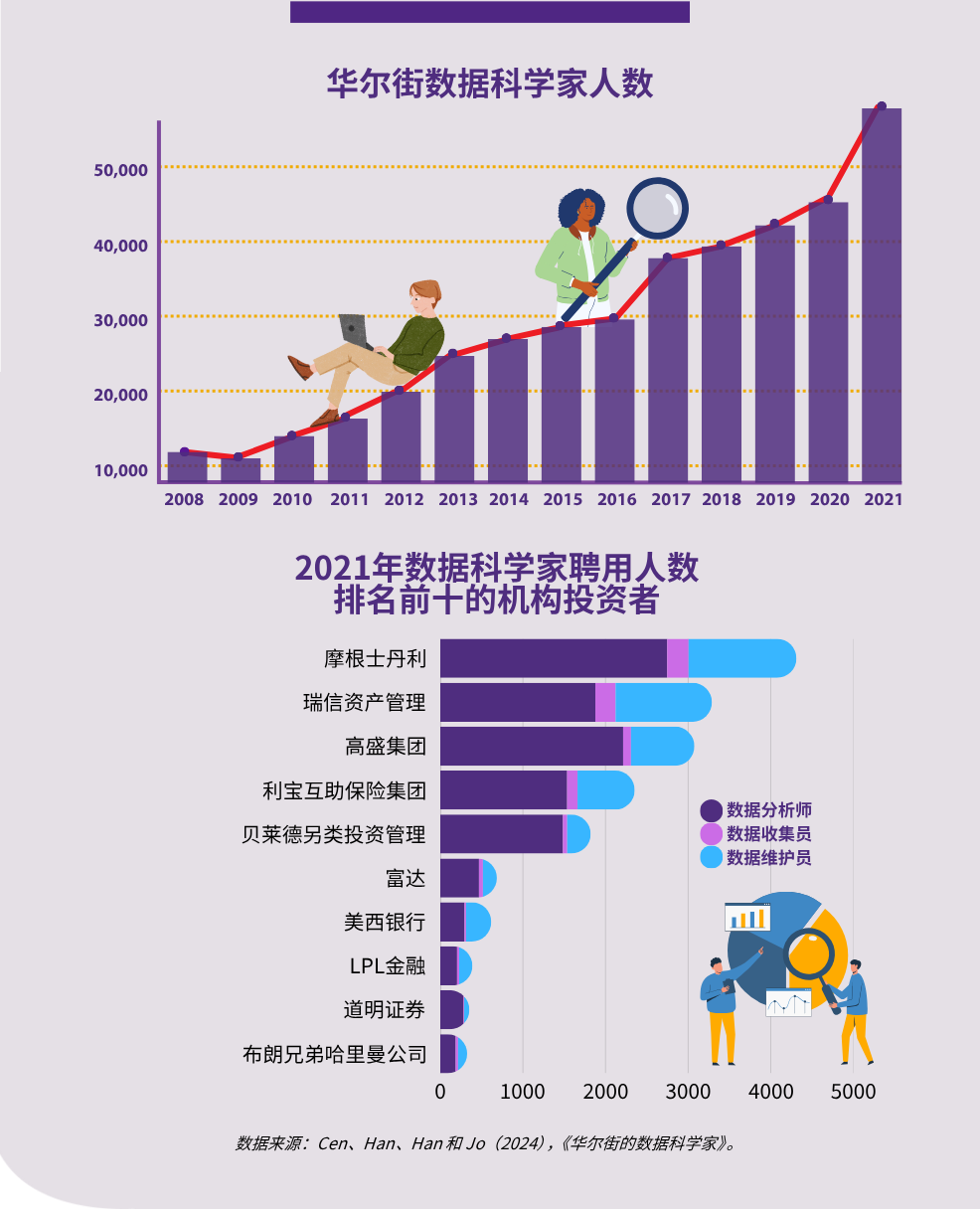

赵教授与同系的岑岭副教授在分析华尔街数据科学家人数变化时,发现了显著的激增趋势。从业者数量在2008年时为11,799人,虽然在次贷危机之后短暂回落,但截至2021年已达57,050人,实现四倍增长。按雇佣人数统计,摩根士丹利、瑞信和高盛为前三大雇主。不同机构招聘的该类型人才的数量有多有少,导致数据科学家分布呈现不均衡态势。

但研究发现,若小部分投资者通过雇佣更多数据科学家,对特定股票掌握更充分的数据与分析,便能发掘他人未知的额外信息。独家信息将降低这些投资者的交易频率与进取性,从而减缓有用信息反映在股价上的速度。

“数据科学家之间的竞争加速了私有信息的生成与交易,但覆盖某只股票的数据科学家集中度越高,其在资本市场中的价格信息效率反而越低,” 赵教授补充道。

数据科学家,当代点金胜手?

在题为《华尔街的数据科学家》的论文中,赵教授、岑教授与多伦多大学的韩冰教授、史蒂文斯理工学院的韩彦如教授一起合作,从职业数据平台Revelio Lab(整合LinkedIn、Indeed等渠道的职业履历库)获取详细数据。

研究团队将其与路孚特 (Refinitiv)、汤森路透全球持股(Thomson Reuters Global Ownership)数据进行整合,从而关联实际股票持仓情况。通过美国ONET职业分类系统进一步识别,最终锁定2008年至2021年间3,126家机构投资者雇佣的326,627名数据科学家。

该研究将所有数据科学家分为三类:数据采集团队(负责原始数据收集与整理)、数据分析团队(为商业决策提供数据支持)、以及数据运维团队(保障数据存储安全)。其中数据分析团队对交易盈利性的影响最为显著,表明数据分析能为投资决策提供最直接且最具价值的洞见。

研究发现,聘用更多数据科学家的机构投资者可实现更高利润。每增聘一名数据科学家,季度“异常收益”(即超出标准资产定价模型预测的回报)可提升0.004个百分点,平均交易利润率增长13%。

赵教授指出,“数据科学家通过采集、维护及解析海量数据集(特别是另类数据),协助金融机构识别定价偏差资产以获取超额收益。其洞见赋能机构制定盈利性交易策略,其中数据分析团队对投资回报的推动作用最为突出。”

不平等的数据获取途径带来不平等的回报

由于多家机构投资者可能持有同一股票,研究者重点关注数据科学家在集中度上的差异:假设股票A由1家聘用10名数据科学家的机构及9家无相关人才的机构持有,股票B则由10家各聘用1名数据科学家的机构持有。尽管研究两支股票的数据科学家总数相同,但股票A的数据科学家集中度显著高于股票B。

在股票A的案例中,数据科学家资源更集中的机构因能聚焦单只股票而获得分析优势。而在股票B的案例中,各机构资源相当,导致信息提取和利用的竞争更加激烈,最终削弱了信息优势。

当少数拥有高密度数据科学家的投资者将其资产配置战略性集中于少量股票时,便形成了“信息垄断”——关键市场洞察被少数机构独占。这种特权具有天然排他性。

赵教授指出:“真正降低价格信息效率的不是数据科学家的数量,而是其集中程度。当数据科学家集中在少数机构投资者手中时,这些机构获得信息垄断地位,往往缺乏迅速交易的动力。该类投资者为维护优势而谨慎交易,以延缓信息融入股价的过程,减慢信息在市场的扩散。”

研究发现,雇佣更多数据科学家的机构投资者往往持有更集中的投资组合。数据科学家集中度每提高一个标准差,价格信息含量下降11%。赵教授表示:“这种集中导致具有价值的投资洞察滞留于少数投资者内部,无法充分反映在股价中,造成市场价格形成机制的效率下降。”

机构争相组建高质量数据团队

机构投资者为保持领先优势,不断扩大数据科学家团队已成为新战场。落后的投资者会加大招聘力度,特别是数据分析岗位。

经常进行高频交易、行业覆盖广、资产规模大的金融机构更倾向于扩大其数据团队规模,例如对冲基金比养老基金和银行雇佣更多数据科学家,便可印证这一点。这些投资者会战略性地监测和应对竞争对手的招聘活动,而非盲目跟风。曾效力竞争对手的数据科学家尤其抢手,导致人才竞争陷入你追我赶的紧张状态。

另外,当地高校数据科学本科项目数量与机构招聘规模呈正相关,表明劳动力市场供给直接影响金融机构的用人决策。

“金融市场的数据科学岗位可能会持续快速增长,其专业化程度和战略重要性都将提升,” 赵教授补充道,“随着金融机构与科技公司的竞争加剧,我们可能会看到:数据人才薪酬溢价扩大、分析技术日益精深、以及监管机构或会出手干预集中化信息优势引发的市场效率成本问题。”

尽管研究基于美国机构投资者数据,但赵教授认为这些发现可能也适用于中国等新兴市场, “数据人才争夺和信息优势价值属于普遍的市场规律。然而,监管差异、市场效率水平和数据可获得性的差异可能会影响这些效应在新兴市场显现的程度。”